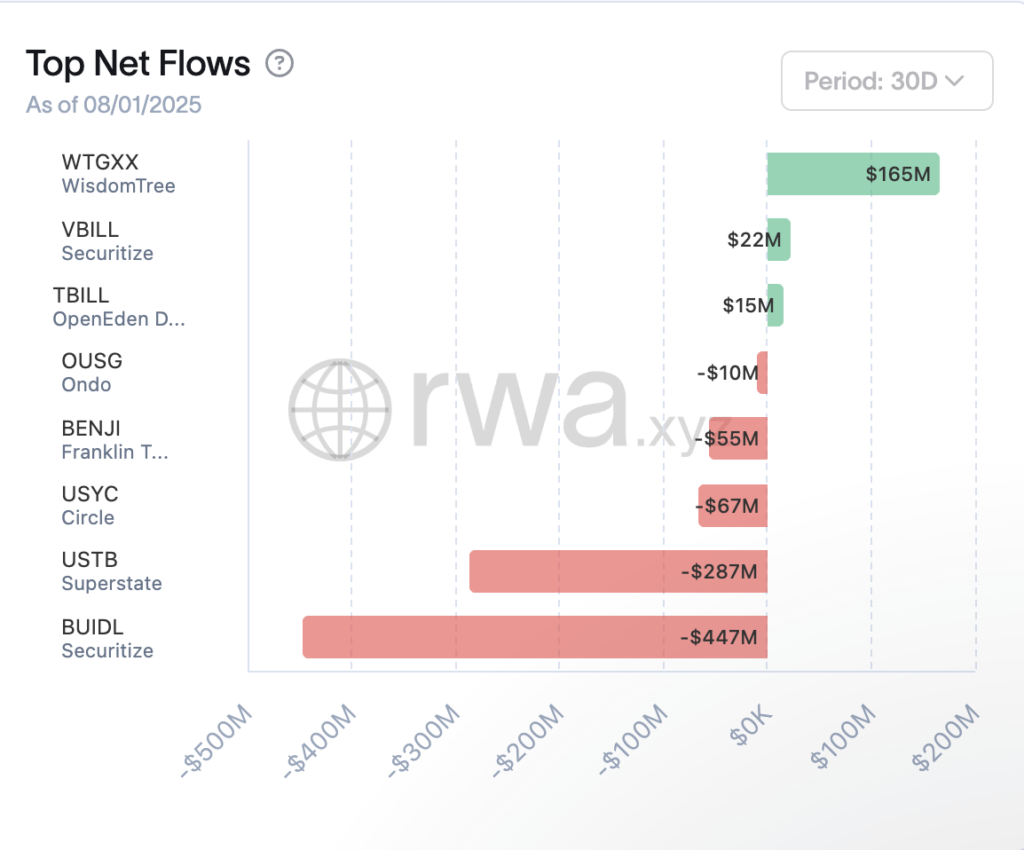

根据RWA.xyz数据,贝莱德的代币化美国国债基金BUIDL在过去30天内录得约4.47亿美元净赎回,创下该产品推出以来最大单月资金流出。

集中发生在以太坊链上BUIDL-I份额的赎回潮,与Superstate旗下USTB(2.87亿美元净赎回)和Circle旗下USYC(6700万美元净赎回)等其他国债代币化产品的资金外流同步发生。

RWA资金流出情况(数据来源:rwa.xyz)

RWA资金流出情况(数据来源:rwa.xyz)

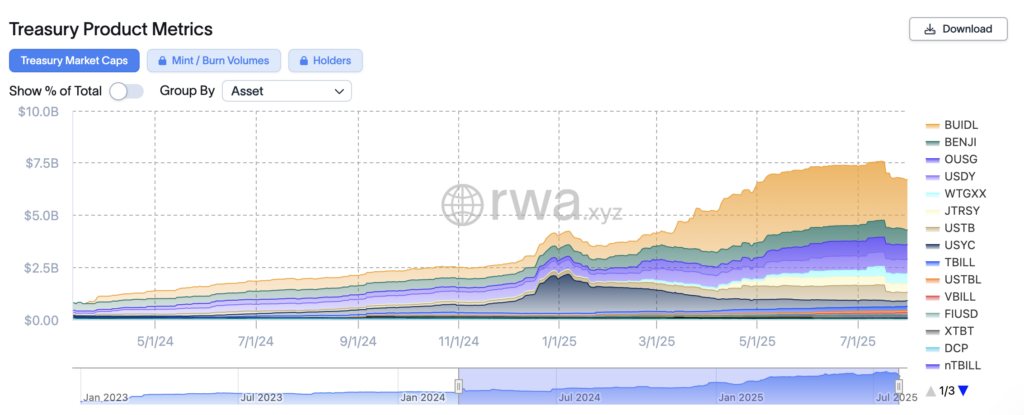

尽管BUIDL市值在18个月内曾飙升至28.7亿美元,成为链上最大美国国债产品,但近期下跌使其总价值在8月1日降至约24.2亿美元,过去30天缩水15.21%。

RWA国债产品(数据来源:rwa.xyz)

RWA国债产品(数据来源:rwa.xyz)

RWA.xyz数据显示,此次供应量减少仅发生在BUIDL-I合约(0x6a9DA2…C89041),而主BUIDL份额(0x7712…8Aa2AEc)仍保持净流入。这种分化表明资金流出并非全局性,而是特定份额的赎回行为。

BUIDL资金外流原因解析

最可能的驱动因素来自大型生态参与者的资本重新配置。持有大量BUIDL头寸的Ondo Finance和Ethena等协议成为主要观察对象。

截至2025年3月,Ethena Labs持有12.9亿美元BUIDL,而Ondo此前将其OUSG流动性策略的大部分转入BUIDL。Ethena推出的BUIDL背书合成稳定币USDtb支持即时原子赎回,可实现大规模国债迁移。同时,Ondo的OUSG即时管理钱包(0x282698…A6A43)作为已知的BUIDL月度分配主要接收方,可能促成了份额间的净转移。

另一部分外流或与6月中旬BUIDL成为Deribit和Crypto.com等衍生品交易所合格抵押品有关。该集成可能强化了产品在合约到期和对冲交易中的周期性流动性特征。此类平台的赎回往往呈现短期波动性而非结构性退出,意味着部分资金可能在未来数周回流。

历史性的赎回延迟摩擦也可能产生影响。年初Circle的BUIDL赎回设施曾出现短暂容量限制,促使部分配置者分散流动性来源。这导致BUIDL的使用更具流动性和机会主义特征,大额持有者会根据网络状况、赎回吞吐量和竞争性收益产品动态调整配置。

链上分析佐证了赎回集中在BUIDL-I以太坊合约的假设,该合约供应量在7月1日至8月1日间显著下降。相反,主BUIDL代币合约供应量微增。Etherscan追踪显示,与Ondo的OUSG及可能支撑Ethena USDtb的储备金库关联的钱包,很可能是这些资金再配置的终点站。

同期更广泛的代币化国债领域呈现分化走势。在BUIDL和USTB引领外流的同时,WisdomTree的WTGXX录得1.65亿美元净流入,Securitize的VBILL和OpenEden的TBILL分别增加2200万和1500万美元。这些变化表明,尽管部分资金撤离该领域或内部轮动,市场对代币化短期收益工具的需求仍然存在。

BUIDL仍以总价值稳居该领域龙头,但最新动态揭示其规模效应使其对少数大持有者的内部组合调整异常敏感。

随着更多平台支持BUIDL抵押以及赎回机制持续演进,未来的资金流动或将更多反映战术性再配置,而非方向性情绪转变。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险

自担!转载请注明出处:https://www.chaintt.cn/28712.html

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/28712.html