本文经授权转载自TechFLow 深潮,作者:David,版权归原作者所有。

近日,英文加密社区掀起了一场围绕以太坊收入表现的热烈讨论,成为推特上的焦点话题。

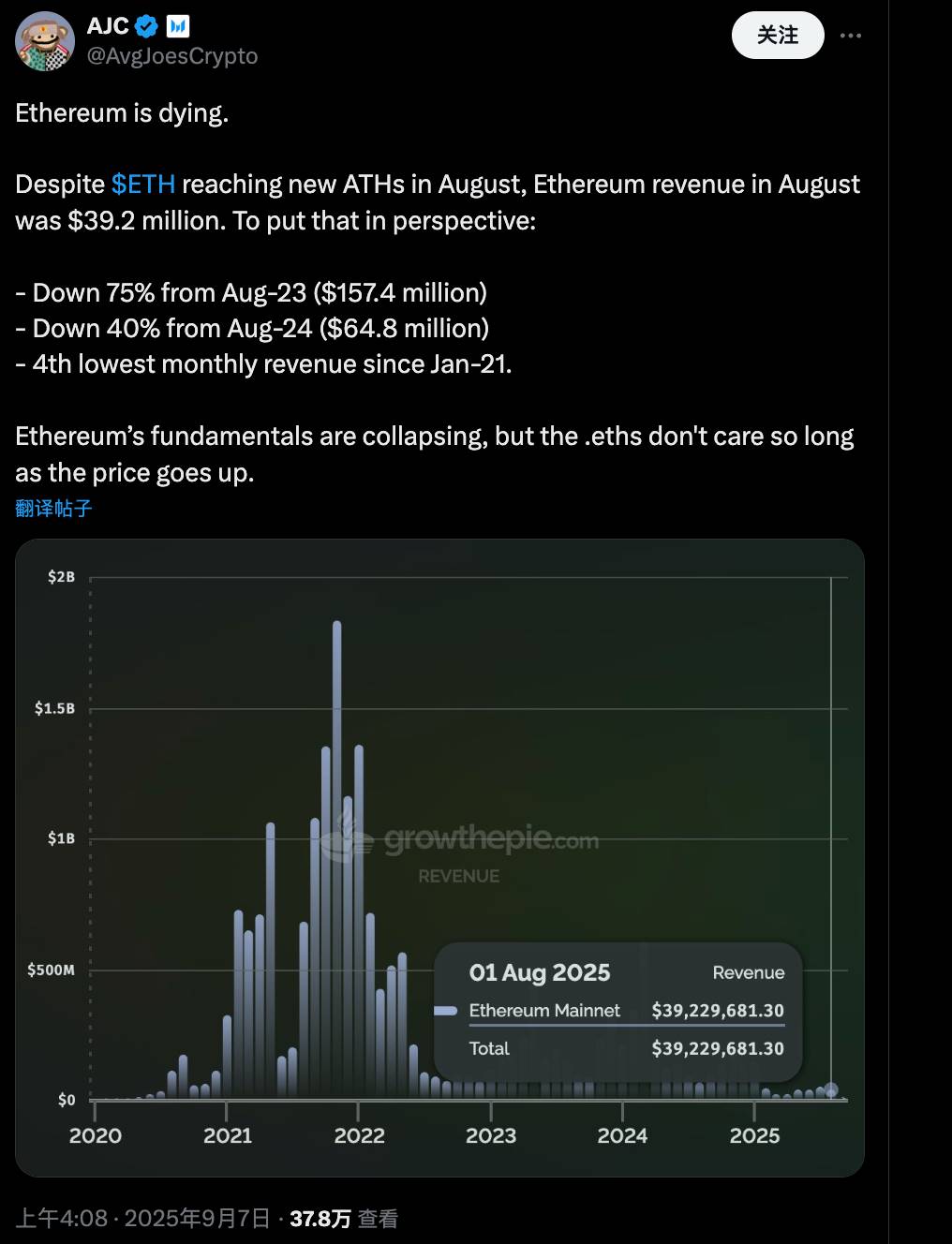

9月7日,Messari 企业研究经理 AJC 发布推文指出,以太坊网络可能正面临“衰退危机”。他提到,尽管 ETH 在8月创下价格新高,但以太坊当月收入仅为3920万美元。

与2023年8月的1.574亿美元相比,这一数字下降了75%;较2024年8月的6480万美元也下滑了40%,创下自2021年1月以来的第四低月度收入记录。

AJC 认为,尽管 ETH 价格走高,但以太坊的基本面正在弱化,网络健康状况引人担忧。该推文发布两天内,已吸引近38万次浏览和近300条回复。

为什么以太坊基本面成为热议的焦点?

当前正值 ETH 牛市行情,价格屡破纪录,然而网络活跃度与定位正悄然转变。

2024年Dencun升级后,Base、Arbitrum等L2解决方案兴起,显著降低了主网交易费用,同时也将部分收入转移至二层网络。此外,随着币股玩法流行,SBET、BMNR等项目积极储备ETH,传统金融机构与华尔街也开始将ETH视为财务杠杆工具。

如今,以太坊似乎更像一面利他主义的旗帜,在引领行业方向的同时,自身却面临诸多挑战。

收入下滑已是事实,但它是否意味着以太坊正在衰退?社区意见不一。

赞成派:收入即命脉,衰退信号已现

以AJC为代表的赞成者认为:收入是衡量公链(L1)健康度的重要标准。

具体而言,区块链收入主要来自交易手续费和区块空间使用费,直接反映用户对网络的实际需求。

以太坊作为加密领域最大的智能合约平台,其核心优势在于区块空间需求——支持智能合约与去中心化应用高效运转,这也是其区别于比特币纯储值叙事的关键。

然而,收入持续走低可能意味着主网需求正在萎缩。即便L2生态蓬勃发展,AJC仍认为整个生态缺乏足够的新用户来支撑众多二层网络的使用体量。

那么,收入为何与基本面息息相关?

支持者指出,收入以ETH形式被销毁,直接推动ETH进入通缩。若收入持续低迷,销毁量减少将导致ETH供应压力上升,进而影响其长期价值。

此外,上一轮牛市中,高收入曾是社区炫耀“区块空间溢价”和网络需求的资本。如今形势逆转,或许正是需求动力衰退的真实写照。

尽管观点略显悲观,但也有中立声音指出:价格可短期投机推高,但若脱离基本面,终将回归价值本质——这一规律在加密基建类项目中已多次验证。

从客观角度看,AJC的收入逻辑确实揭示了ETH牛市背后的潜在风险,但若忽略链上活跃地址、TVL等生态指标,其观点也可能存在一定偏颇。

反对派:收入下降反是生态繁荣的标志?

AJC的推文一经发布,反对声音迅速占据评论区。许多意见领袖认为,将以太坊简单类比为追求利润的科技公司是一种误读。

反对者主张,以太坊应被看作一种加密货币、具备无弹性供给的商品,或一个新兴的数字经济体。在这种框架下,收入下降反而是积极信号,代表网络正朝更广泛的采用和生态扩展迈进。

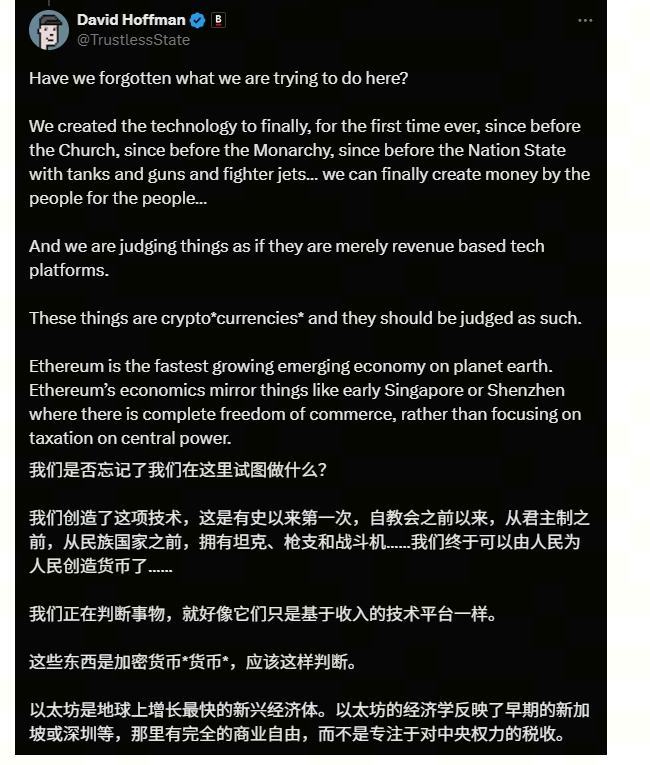

Bankless 联合创始人David Hoffman将以太坊比作早期的新加坡或深圳——一个推动商业自由的试验田。他认为,关注点不应放在“税收”(即收入)上,而应看重基础设施完善与经济整体增长。

前华尔街交易员、Etherealize 创始人 Vivek Raman 则反问:比特币几乎无收入却未被视作衰退,何以以太坊需独受收入指标约束?

这类观点其实源自Vitalik Buterin的早期设想:ETH被设计为无弹性供给的商品,其价值应由供需动态决定,而非仿照企业财报评估。事实上,高Gas费可能阻碍用户参与,形成负网络效应。

回看以太坊白皮书,Vitalik 将ETH定义为“加密燃料”,常被社区类比为“数字石油”。其价值根基在于网络效用与稀缺性。

2024年Dencun升级后,L2承接大量主网负载,导致收入下降,但也显著降低用户参与门槛,推动DeFi、NFT及机构级应用的大规模采用。

Varys Capital 风控主管 Tom Dunleavy 进一步指出,L1高收入实则是生态发展的阻力;

以太坊资深交易员 Ryan Berckmans 则列举数据反驳:稳定币总值的60%基于以太坊发行,美国财政部长多次提及它的重要性,链上活跃指标持续向好——何来衰退之说?

以太坊的估值之争与未来走向

这场争论不仅热闹,更触及一个根本议题:如何合理评估以太坊的价值?

反对收入衰退论者普遍认为,以太坊正在从执行层转向全球结算层。若沿用科技股估值逻辑,单纯看重收入,显然不足以捕捉其全貌。

从传统视角看,收入确实是企业健康度的关键指标。若收入持续下滑确系需求疲软所致,则牛市泡沫风险不容忽视。

然而,社区中的多指标叙事更强调以太坊的生态健康与战略转型——其价值应源于网络效应、采用规模与生态依赖性,而非单一财务表现。

辩论或许暂告一段落,但以太坊的进化远未停止。

从加密应用平台向开放经济基础设施转型,必然伴随短期阵痛——如主网收入下滑、L2市场份额扩大等。

但这种转变,或许正是以太坊步入成熟阶段的必由之路。

正如互联网从拨号付费走向宽带免费,虽运营商单用户收入下降,却催生了更大规模的数字经济。

以太坊亦处于类似拐点:主网收入降低,实则为L2及生态应用腾出了增长空间。二层网络的兴起并非“价值掠夺”,而是在强化以太坊作为安全与结算层的核心地位。

更值得注意的是,这场争论本身印证了以太坊的不可替代性——无人会因比特币“无收入”而争论,因其数字黄金定位已成共识。

而以太坊能引发如此广泛深入的讨论,恰恰因为它承载着更宏伟的愿景:成为全球开放经济的结算层。

以太坊健康发展,整个加密生态将共同受益。或许,下一轮牛市的转折点,就藏在这场讨论之后。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/39376.html