本文经授权转载自Phyrex_Ni,版权归原作者所有。

正如上周预期,本周最值得关注的数据莫过于非农就业报告。然而结果却出乎意料,就业数据表现之疲软令人意外。非农数据公布后,市场几乎完全定价美联储将在九月降息25个基点,甚至开始押注可能降息50个基点。从个人角度看,降息并非板上钉钉;即便落地,25个基点可能已是上限。美联储考虑降息的核心原因,或在于经济下行压力加剧——尤其是周一公布的2025年非农数据大幅下修超过90万,进一步强化了这一预期。

本次劳动力市场数据确实表现不佳。职位空缺数自2021年4月以来首次出现失业人数(724万)超过职位空缺(718万)的情况。疫情期间劳动力短缺、工人议价能力强的局面正发生逆转,表明就业市场趋于宽松——企业岗位减少,求职竞争加剧。

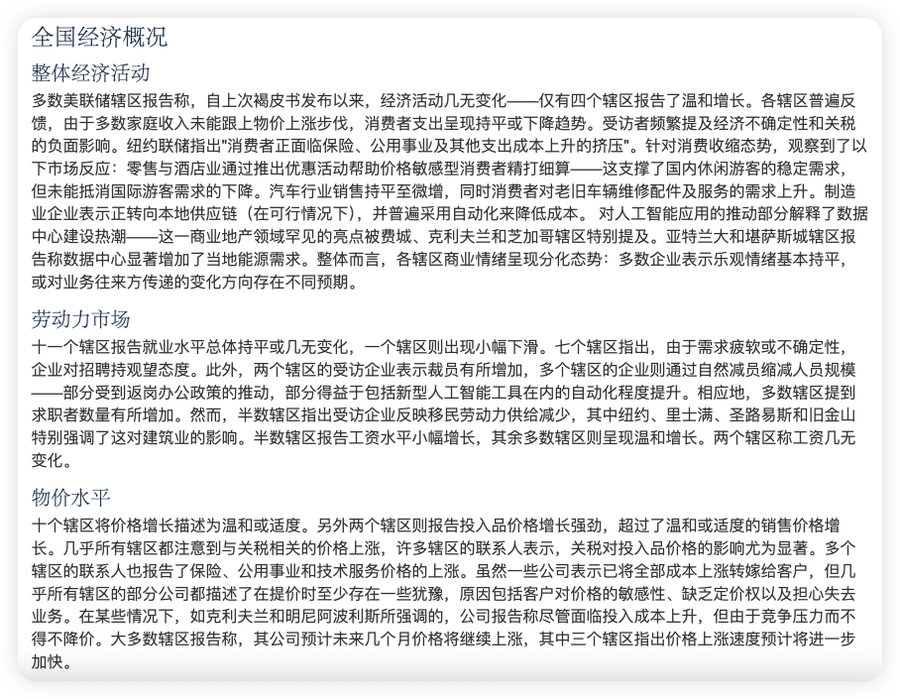

这一转变暗示美国可能正进入经济增速放缓、就业市场降温的阶段。劳动力从供不应求转向供过于求,仅凭职位空缺数据就足以推动美联储认真考虑降息。此外,上周发布的美联储褐皮书也延续谨慎基调,显示多数地区经济活动持平,仅少数地区录得温和增长。消费持续放缓,零售与餐饮承压,旅游成为稳定支撑,汽车需求微增但制造业依旧低迷。企业普遍通过产能转移、自动化与AI应用来压缩成本,部分地区期待数据中心建设带来新增长,但整体情绪分化明显。

就业方面总体平稳,部分地区出现小幅下滑,企业招聘更趋谨慎——部分因需求不振缩减用工,也有因自动化替代减少岗位,但低技能岗位仍显紧张,工资涨幅温和。物价层面,多数地区报告通胀压力趋缓,但住房租金、公用事业及技术服务成本继续推高整体价格水平。企业转嫁成本能力有限,普遍预期未来数月价格仍将上行,个别地区甚至预期涨幅加快。

市场解读认为,美国经济未现明显扩张迹象,消费与制造疲软反映增长动能不足。劳动力市场虽稳但缺乏上行动力,通胀黏性仍高,远离安全区间。这一切为美联储降息路径带来更大挑战——降息必要性在上升,但其能否真正缓解经济压力尚不确定。市场将在“降息利好”和“衰退担忧”之间反复摇摆。本次褐皮书传递出“经济停滞+通胀顽固”的信号,加剧市场纠结与波动预期。

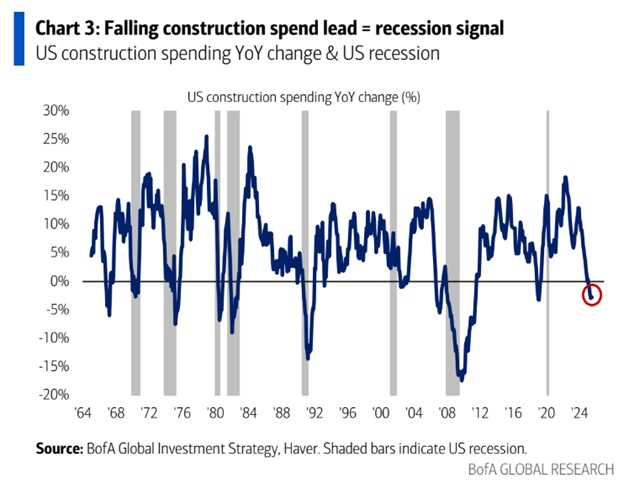

经济疲软不仅体现在就业市场,最新建筑支出数据也在下滑,主因高利率环境与房地产需求疲软。美联储长期维持高利率推高融资成本,开发商借贷压力增大,商业地产和住宅开工减少。30年期房贷利率一度突破7%,抑制购房需求,连带影响新建住宅。商业地产空置率高企,开发与翻新投资收缩。这些都是建筑支出下滑的原因,也释放出经济下行的明确信号。这一切根源在于高利率,若利率下调虽未必彻底扭转局面,但或可延缓经济问题恶化——这也是特朗普一再呼吁降息的原因之一。回顾美国近50年历史,类似情况几乎只出现在经济衰退时期,2018年除外。

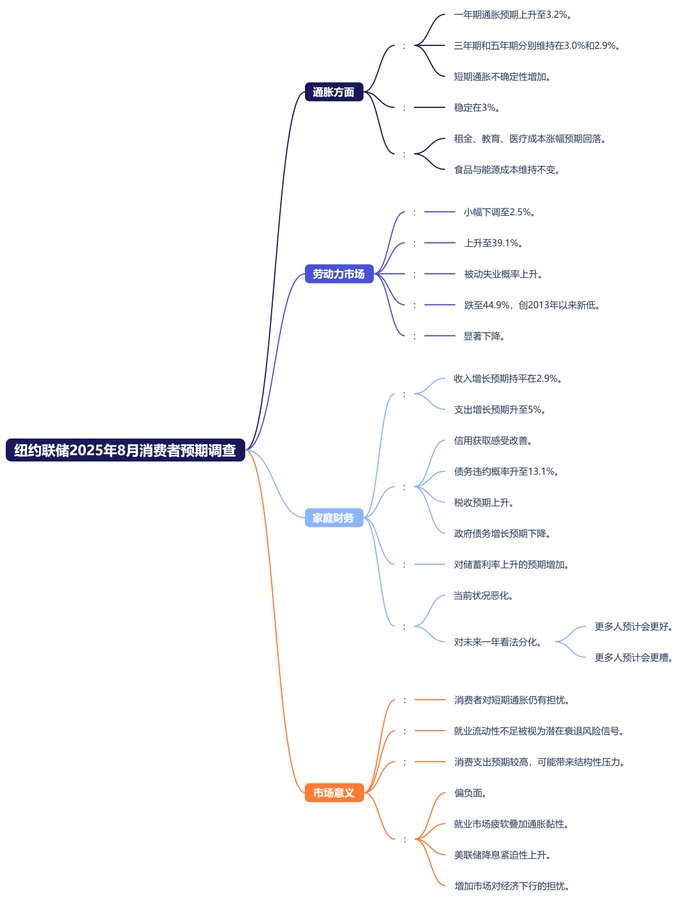

北京时间9月9日,纽约联储发布2025年8月消费者预期调查,显示通胀预期小幅上升、就业信心恶化、家庭财务预期分化。一年期通胀预期升至3.2%,三与五年期分别维持在3.0%和2.9%,短期通胀不确定性增加。房价预期连续三个月稳于3%,租金、教育、医疗成本涨幅预期回落,食品与能源维持不变。

劳动力市场方面,工资增长预期微降至2.5%,失业率上升预期达39.1%,失业风险与被动失业概率上升,找工作成功率跌至44.9%,创2013年该系列启动以来新低,显示就业信心显著下滑。

家庭收入增长预期持平于2.9%,支出增长预期小幅升至5%。信用获取感受较去年改善,但未来预期趋紧,债务违约概率升至13.1%。税收预期上升,政府债务增长预期下降,储蓄利率上升预期增加。家庭当前财务状况评价恶化,对未来一年看法分化——更多人预计更好,也有更多人预计更糟。

整体来看,该调查反映美国消费者对短期通胀仍有顾虑,而劳动力市场信心急剧下滑、就业流动性不足被视为潜在衰退信号。消费支出预期仍偏高,可能带来结构性压力。报告传递偏负面信息,就业疲软叠加通胀黏性,或促使美联储更快降息,但也加剧市场对经济下行的忧虑。

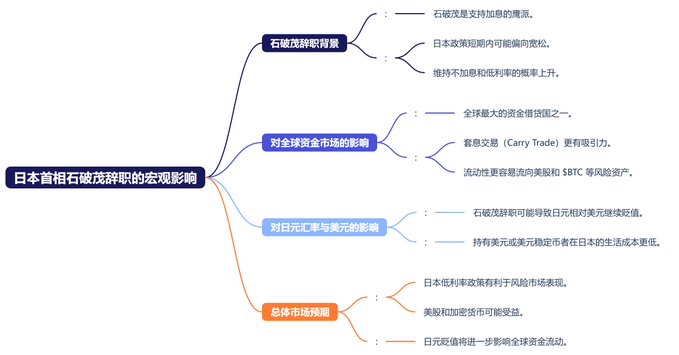

宏观层面另一重要事件是日本首相石破茂辞职。作为支持加息的鹰派代表,其离职可能使日本政策短期内偏向宽松,维持低利率与不加息的概率上升。日本作为全球最大借贷国之一,低利率环境将提升套息交易(carry trade)吸引力,推动流动性流向美股、$BTC等风险资产。因此,日本低利率有利于风险市场。对持有美元或美元稳定币的投资者而言,石破茂辞职或导致日元兑美元进一步贬值,降低在日生活成本。

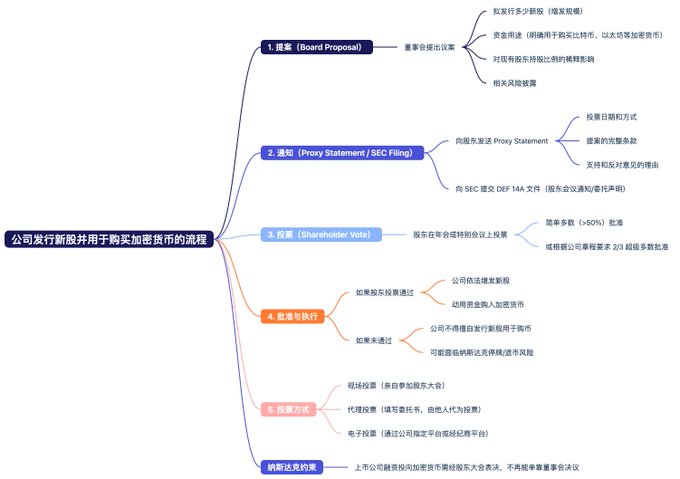

此外,过去一周政策面对加密货币行业产生冲击。纳斯达克要求股东批准用于购买加密货币的新股发行,减缓企业向加密领域转型的趋势——未遵守规定的公司可能被摘牌或停牌。随着联邦监管机构退出,纳斯达克成为加密货币相关股票规则的主要执行者。政策公布后,$BTC、$ETH及以加密储备为主的美股出现不同程度下跌,成为近期最大“政策利空”,主要打击借买入Token拉动股价的美股上市公司。

今后上市公司购入加密货币需经股东会议投票获多数赞成,而非仅凭董事会决议。对$MSTR这类每周买入$BTC的公司,流程将更复杂、周期拉长,但未必减少总购买量,可能降低购买频率——如从每周一次改为每月一次,但单次购买量或增加。

通常公司会采用“股东授权”或“计划性批准”方式避免重复开会。例如董事会提案请求股东授权未来12个月内发行新股并用于购买加密货币,若通过,公司在额度内可多次操作无需再开股东大会。因此虽流程变复杂,但不影响正常购买。这一利空情绪应会随时间消化。

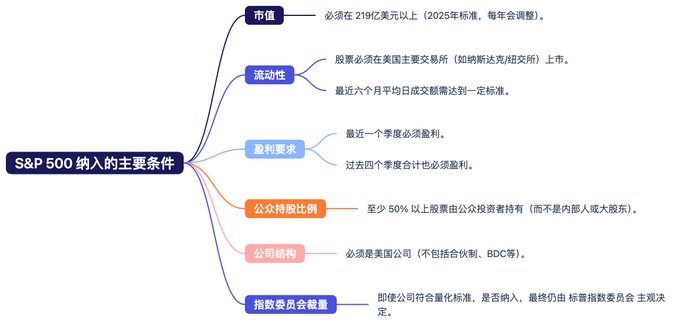

上周不少投资者讨论$MSTR入选标普500的可能性。从标准看,MSTR大体符合,但其“盈利”多来自持有$BTC的账面收益,这部分是否被标普认可存在挑战。若指数委员会承认BTC未实现收益为合格盈利,则其已达标;若坚持主营业务盈利为核心,则可能被拒。

此外,MSTR商业逻辑高度依赖BTC价格波动,盈亏同源,指数委员会或担心其盈利稳定性而非主营业务。若开此先例,易引发曲线救国登陆标普。从走势看,MSTR连续两日下跌,尽管受BTC和纳斯达克影响,但若市场真预期其入选,应有动静——如上次Robinhood可能登陆时出现大幅拉升。

结果MSTR未被收录,而$HOOD确认将于2025年9月22日正式加入标普500指数。上一次被收录的是Coinbase,入选后股价大幅上涨。部分分析预估Robinhood将引入约35亿美元被动资金流入,增强机构投资者中的合法性与吸引力。周一收盘数据显示,Robinhood走势尚可,但较Coinbase当初仍有差距——开盘一度跌超2%,尾盘才现反弹。

根据对Coinbase及标普新股的跟踪,若Robinhood出现回调,在9月22日前或仍有买入机会。正式开盘后因资金实际流入,往往存在上涨空间。若持续上涨,个人建议多观察。

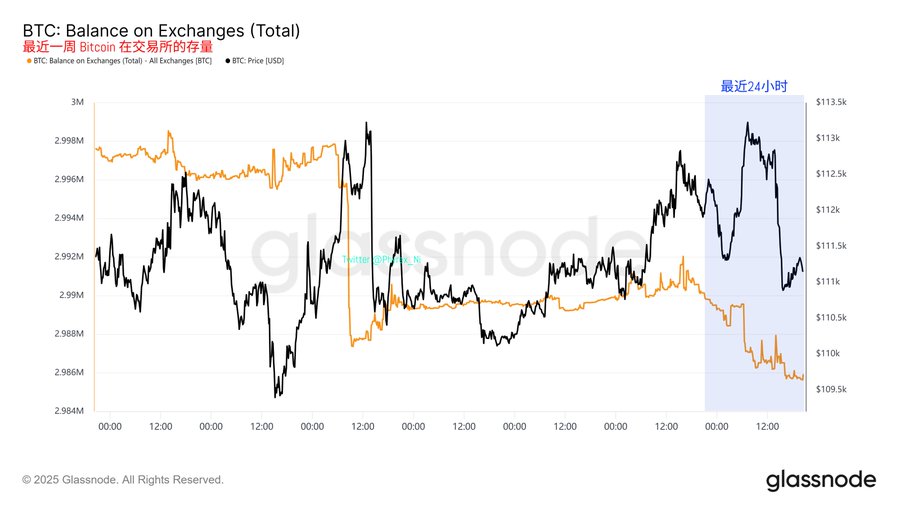

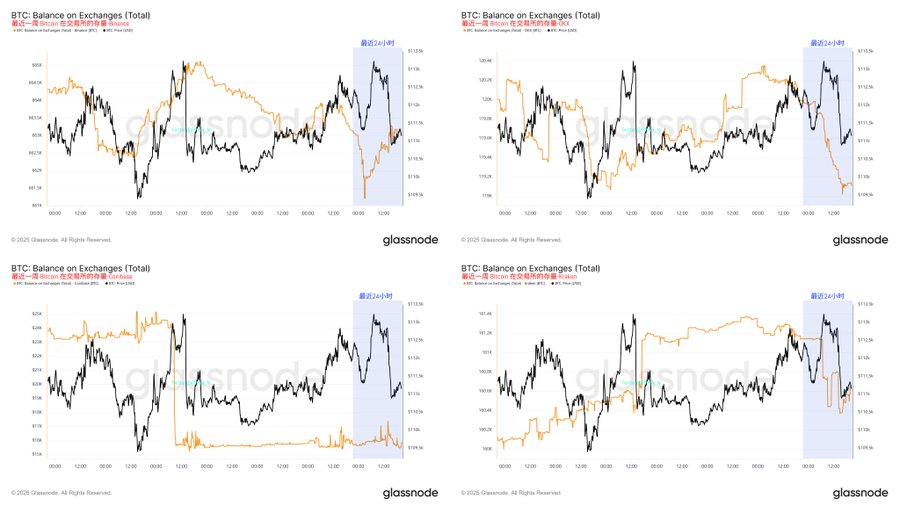

链上数据方面,重点仍在交易所存量。最近一周尽管BTC价格反复震荡,但交易所存量持续降低。上周BTC下降主体仅Kraken,Coinbase减持量很少,Binance和OKX甚至增持。一周后情况有所变化。

上周净流入的Binance和OKX本周转为净流出,用户提现量较大,即便价格波动期间提现依然活跃。Coinbase则变化不大,反映美国投资者对当前BTC行情略显疲惫。上周流出量最高的Kraken面临一些抛压,但不算严重。

本周重点观测UpBit的BTC存量。目前UpBit存量(17万枚)与Kraken(16万枚)接近,在已统计的BTC存量中可跻身前四,仅次于Coinbase(91万枚)、Binance(66万枚)和Bitfinex(36万枚)。UpBit用户结构单一,便于观察韩国投资者买卖情绪。虽看似明显增持,实因UpBit的BTC波动较低所致——最近24小时仅增加约100枚抛压,韩国投资者情绪仍稳。

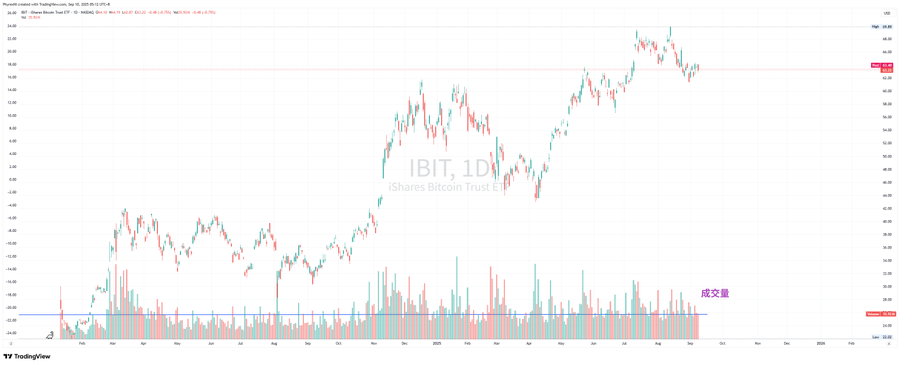

从成交量看,Coinbase、Binance及IBIT均无改善,反较此前略降,表明投资者对当前价格已显疲惫。市场亟待特朗普与美联储博弈得出明确结果。若特朗普胜出,推动美联储进入高速降息阶段,中期大选前经济或仍有上涨可能;若美联储保持保守,最快也要明年六月才进入快速降息周期。

首次交锋将是九月议息会议与点阵图,2025与2026年点阵图对特朗普至关重要,也可窥见其在美联储的话语权。市场目前基本在等待这一关键事件。

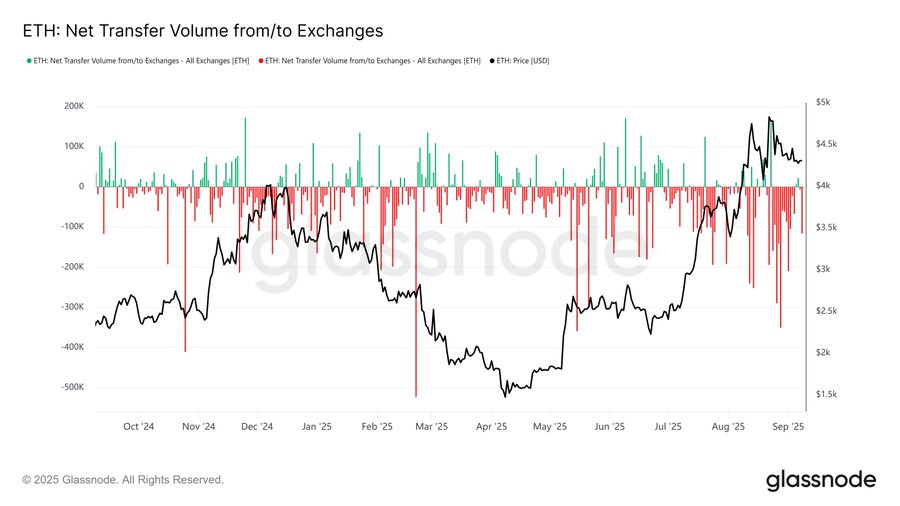

不仅是BTC,上周已现成交量下滑的ETH本周数据更差。现货ETF二级市场稍好,一级市场与现货市场明显走弱——上周一级市场净流出超17万枚ETH,而前一周为净流入22万枚。现货市场成交量萎缩肉眼可见。ETH上涨依赖持续购买力,一旦购买力不足,价格便明显回落。

最近一周SBET未新买入ETH储备,但BMNR继续购入超20万枚ETH,总存量突破200万枚,超过灰度持仓量,仅次于贝莱德的366万枚。不过BMNR与MSTR等大体量购买多通过OTC市场进行,对现货价格影响有限。

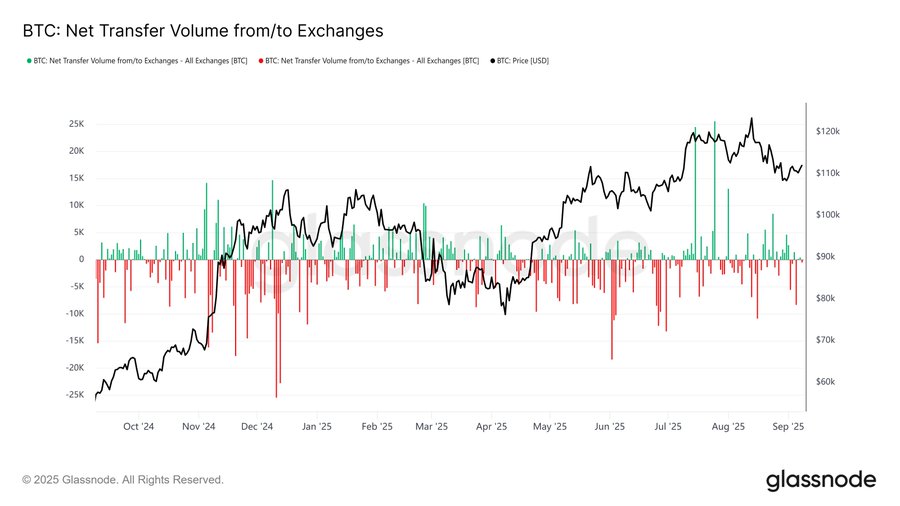

从BTC与ETH交易所净流量看,近期BTC提取量明显下降,与购买量减少一致;而ETH交易所存量未现颓势,提现量仍旺盛,抛售压力降低。结合一二级市场成交量数据,或表明逢低抄底ETH的投资者在增加,但追高意愿不足。

持仓超一年的BTC长期持有者仍在抛售。历史经验显示,长期持有者进入抛售阶段往往对应价格高点,且当前抛售尚未结束,BTC价格稳定性应仍良好。尽管对该数据信心有所不足,但因历史上从未出错,仍作为重要参考之一。

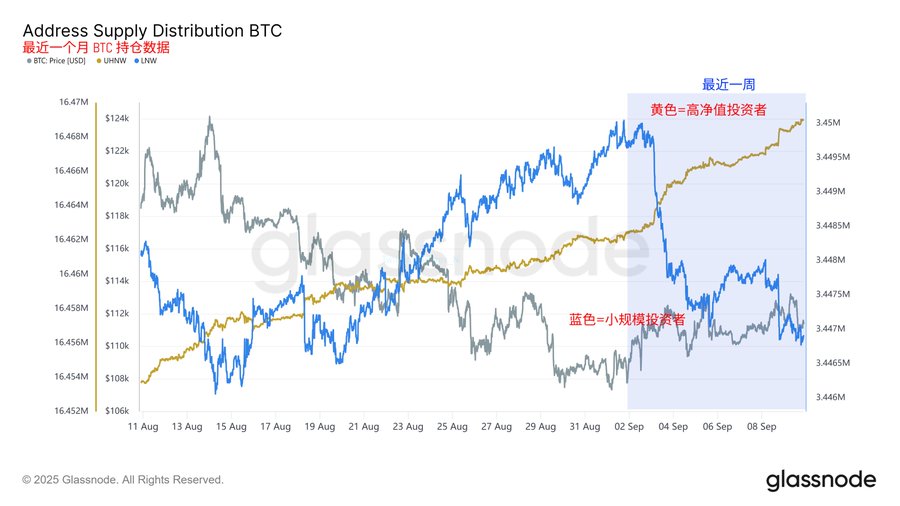

接下来看BTC投资者持仓分布。前两周持仓大于10枚BTC的高净值投资者与小于10枚的小规模投资者均在增持,尤其小规模投资者增持迅猛。但一周后BTC价格变化不大,小规模投资者从增持转为大幅减持,高净值投资者则继续持有。越来越多BTC流向不缺钱的人群,这部分投资者很少参与换手。

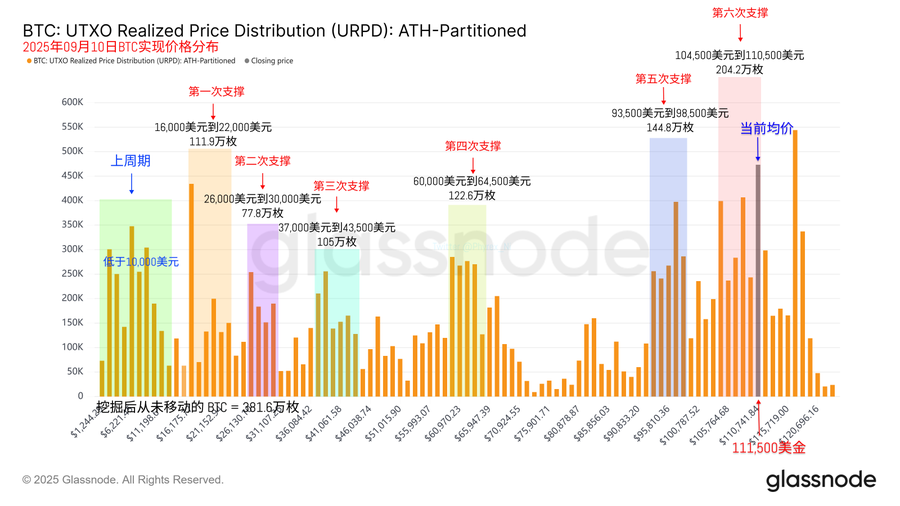

最后是URPD数据。本周重新调整第六次支撑区间至104,500–110,500美元,该区间现为非常稳定的支撑位,即便经历多次利空仍保持稳固。此处聚集超200万枚BTC,坚固程度良好。个人预估在9月18日前,只要无系统性利空,该支撑位被击破概率不高。18日后需看市场情绪。

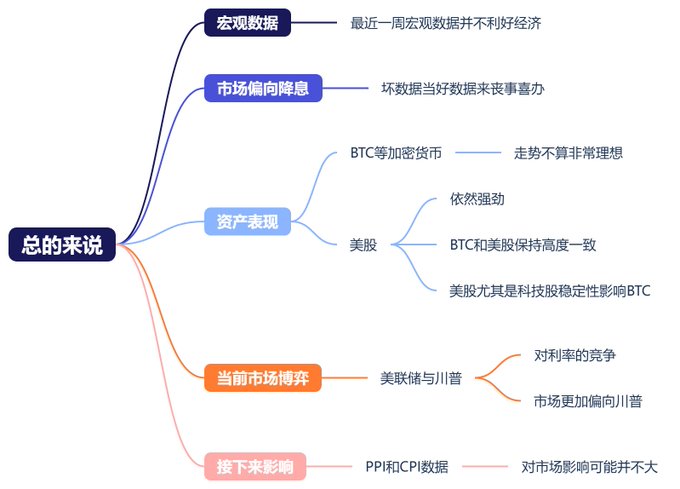

总的来说,尽管近期宏观数据不利经济,但市场更倾向尽快降息,坏数据被当好数据解读。虽然BTC等加密货币走势不理想,但美股尤其科技股依然强劲,且BTC与美股保持高度联动。只要美股无忧,BTC便相对稳定。当前市场主要博弈在于美联储与特朗普的利率之争,市场情绪仍偏向特朗普。接下来两天的PPI与CPI数据对市场影响可能有限。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/40035.html