本文经授权转载自Biteye,作者:@viee7227 ,版权归原作者所有。

在过去的几年中,稳定币在加密市场中扮演了一个低调却至关重要的角色,其规模持续增长。无论是跨境汇款、交易结算还是合规试点,稳定币始终是加密资本流动中不可或缺的一环。

今年,一个更具里程碑意义的变化出现了:稳定币发行方不再满足于仅仅在现有区块链上运行,而是开始构建自己的链。8月,Circle宣布推出Arc,随后Stripe主导的Tempo也公布了更多细节。这两家在稳定币领域深耕多年的巨头几乎同时迈出这一步,背后的逻辑引人深思。

为什么稳定币需要自己的链?在这场看似以B端为主的变革中,散户是否还有机会?当稳定币掌握自己的“资金通道”,以太坊、Solana等通用公链是否还能保持足够的话语权?

本文将从以下四个角度深入探讨:

-

稳定币公链是什么,与传统公链有何不同;

-

代表性项目的设计路径对比;

-

稳定币公链是否会威胁以太坊;

-

普通用户可能切入的机会。

一、稳定币公链:更接近“清算层”的路径

如果说以太坊、Solana等公链专注于去中心化应用,那么稳定币公链则更贴近结算层。

它们具备以下几个鲜明特征:

-

稳定币即 Gas:手续费稳定且可预期,用户无需持有波动性资产来支付“路费”。

-

为支付与清算优化:目标并非“万能”,而是“稳定、高效、好用”。

-

内置合规模块:便于对接银行与支付机构,减少合规灰色地带。

-

围绕“资金”需求设计:支持跨币种结算、外汇撮合和统一记账单位,更贴近现实世界的清算系统。

简而言之,稳定币公链采用垂直整合模式,从发行、清算到应用,尽可能将关键环节掌握在自己手中。虽然前期面临冷启动压力,但长期来看,有望获得规模效应和行业话语权。

二、五条代表性链的不同发展路径

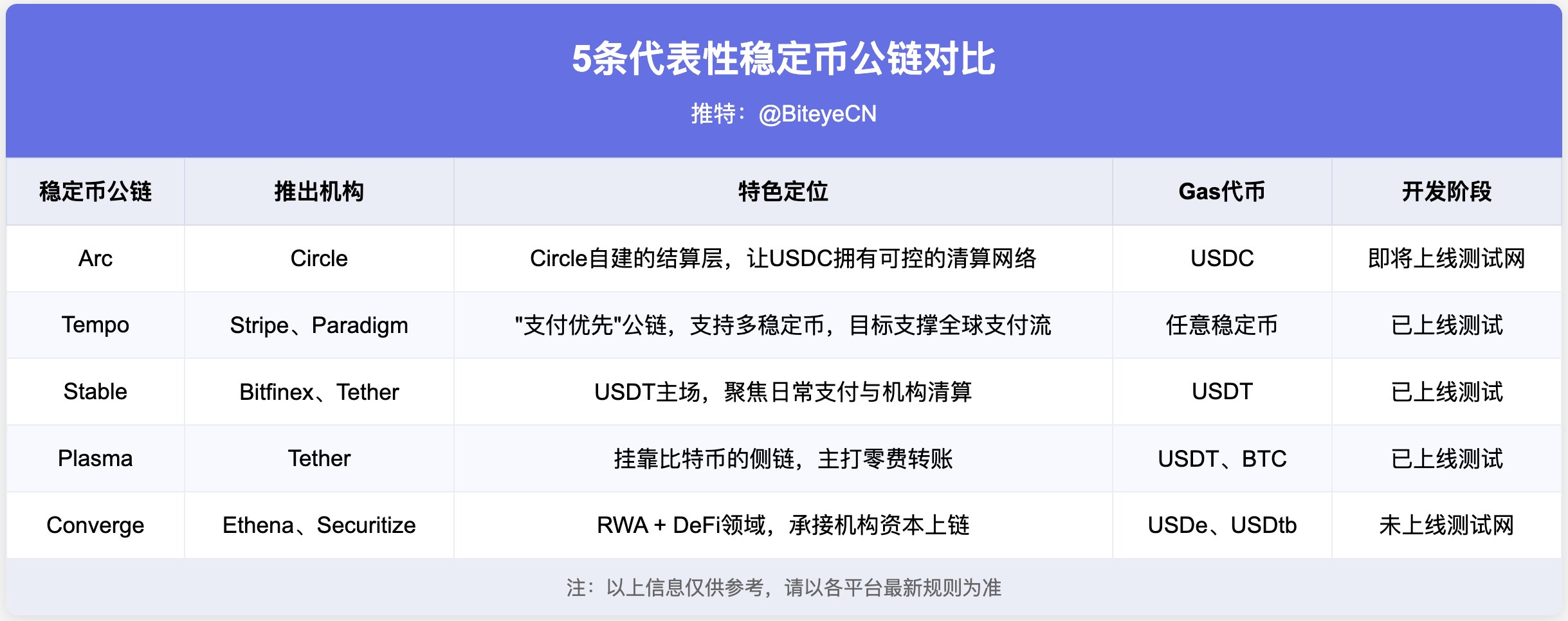

1、Arc @arc:Circle的首条自有公链

作为全球第二大稳定币发行方,Circle推出Arc并不令人意外。尽管USDC市场规模庞大,但其手续费受制于以太坊或其他公链的波动。Arc的出现,正是Circle试图构建自主“结算层”的举措。

Arc的设计核心包括:

-

USDC作为Gas:手续费透明,无汇率风险。

-

交易快速、结算稳定:承诺1秒内确认交易,适合跨境支付和大额清算。

-

可选隐私功能:在合规前提下,为企业或机构提供必要的账务隐私。

这意味着Arc不仅是Circle的技术尝试,更是其迈向金融基础设施供应商的关键一步。

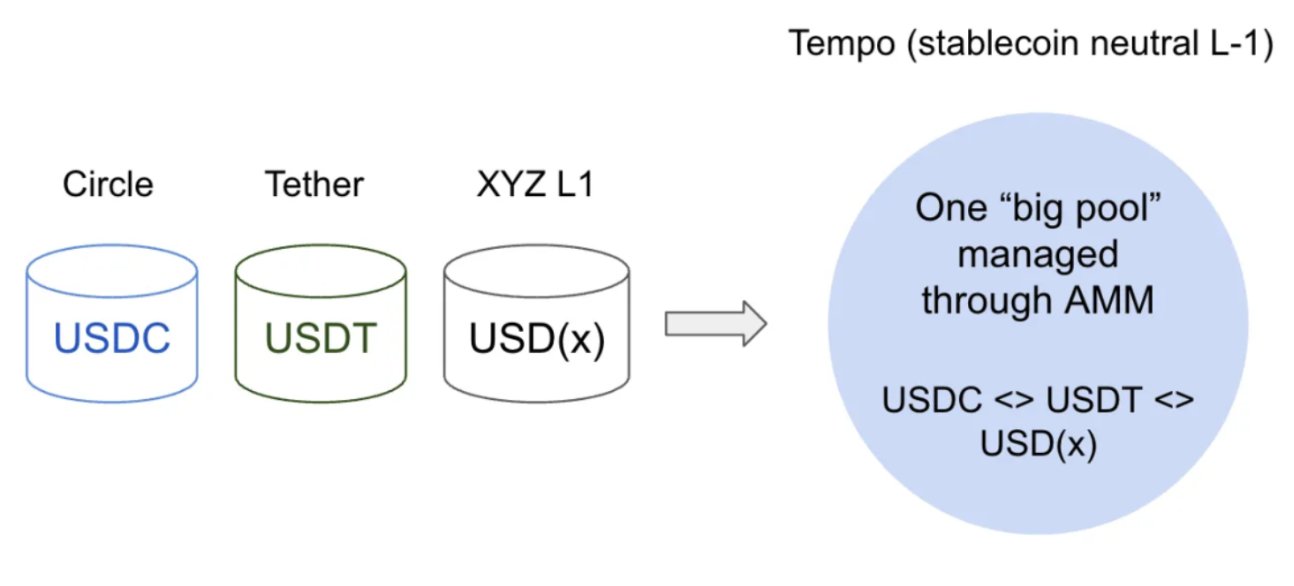

2、Tempo @tempo:“支付优先”公链

Tempo由Stripe与Paradigm联合孵化,核心逻辑直接明了:稳定币走向主流后,需要一个真正适合支付的底层设施。传统公链或因手续费不稳定、性能不足、体验过于“加密原生”,难以支撑全球范围的结算流。Tempo旨在填补这一空白。

Tempo的设计特点包括:

-

任何稳定币均可作为Gas:通过内置AMM实现稳定币互换。

-

低费率与可预测性:配备支付通道、备注和白名单功能,更接近现实支付系统。

-

极致性能:目标10万TPS,亚秒级确认,适配工资发放、汇款和微支付等场景。

-

兼容EVM:基于Reth架构,降低开发者迁移成本。

Tempo的合作伙伴阵容强大,包括Visa、德银、Shopify和OpenAI等,使其更像一个开放的美元支付网络,而非单一稳定币的附属。若能顺利落地,它甚至可能成为“链上工资系统”的雏形。

尽管Tempo主打“支付优先”,但其去中心化程度引发了一些讨论。目前Tempo的设计更偏向“联盟链”而非“公共链”,节点并非完全开放,去中心化程度相对较弱。

3、Stable @stable:USDT的主场

Stable是一条专为USDT打造的支付链,由Bitfinex与USDT0支持,目标是让USDT在日常金融活动中更顺畅地流转。

Stable的设计重点包括:

-

USDT原生Gas:手续费直接用USDT支付,点对点转账完全免Gas。

-

秒级确认:兼顾小额支付和大额资金流。

-

企业级功能:包括批量转账聚合和合规隐私转账。

-

消费端体验:配套钱包对接银行卡和商户收款。

-

开发者友好:兼容EVM,并提供完整SDK。

Stable的关键词是“落地”,重点在于让USDT更自然地融入跨境汇款、商户收单和机构清算等日常场景。

4、Plasma @PlasmaFDN:比特币侧链

与Stable不同,Plasma选择了另一条路径。作为比特币的侧链,它依托BTC的安全性,同时聚焦稳定币支付。

Plasma的主要特征包括:

-

比特币原生桥:BTC无托管跨链进入EVM环境,直接参与稳定币生态。

-

USDT零手续费转账:免费完成USDT转账,是其最大卖点。

-

自定义Gas代币:开发者可选择稳定币或生态币支付。

-

可选隐私功能:适配工资发放和机构清算。

-

兼容EVM:基于Reth架构,降低开发者迁移成本。

7月,Plasma正式开启公售,代币为$XPL,最终总认购金额超过3.73亿美元,超额认购达7倍以上。市场热度为其注入了强心剂。

5、Converge @convergeonchain:RWA与DeFi的汇合点

前面几条链主要围绕“稳定币清算支付”展开,而Converge的野心更大:将RWA(现实世界资产)和DeFi整合到同一条链上。

Converge的设计逻辑重点包括:

-

高性能:百毫秒出块,与Arbitrum、Celestia合作推到性能极限。

-

稳定币原生Gas:USDe与USDtb用作手续费。

-

机构级安全:依托ENA网络(CVN)提供额外防护。

Converge旨在解决“大资金如何安全、高效地进入加密世界”的问题。其合作方包括Aave、Pendle、Morpho等知名DeFi协议,同时支持Securitize等RWA资产的接入。

三、不同的起点,共同的方向

从Arc到Tempo,从Stable、Plasma到Converge,尽管切入点不同,但这些项目试图解决的核心问题一致:如何让稳定币真正融入日常金融循环。Arc和Stable聚焦自家资产的可控性,Tempo与Plasma主打多币种中立,Converge则直指机构与RWA。差异在于路径,共同目标在于让转账更确定、流动性更顺畅、合规更自然。

沿着这一主线,稳定币公链的未来可能呈现三种趋势:

-

合规与机构化:稳定币公链将在结算确定性与合规接口上投入更多,Arc、Stable等正努力成为银行和支付机构直接对接的清算层。

-

对传统支付的挑战:Tempo等“多币种中立”链凭借低成本和全球触达特性,对Visa、Mastercard等传统支付巨头构成替代压力。

-

市场格局重塑:当前Circle与Tether占据近90%的稳定币份额,市场呈双寡头垄断,但Tempo等“稳定币中立链”正在打破格局,未来或走向多极共存。

四、稳定币造链如何改写公链格局?

稳定币发行方下场造链,最直接的问题是是否会冲击以太坊、Solana等通用公链?

稳定币链天然为“资金流动”而生,对跨境汇款、工资发放等高频低风险业务而言,的确比ETH主网或Solana更合适。尤其是对TRON的冲击可能更直接。TRON的稳定币主要来自USDT,占比超过99%,是目前USDT最大的发行公链。如果Tether自己推动的Stable链逐步成熟,TRON的最大竞争优势将被削弱。

然而,也有观点认为这类“支付专用链”并不算真正意义上的区块链。完全去中心化难免导致无关项目和代币涌入,造成拥堵和性能下降;若只服务支付,则要么功能极简化(如比特币),要么部分中心化,由少数机构管控节点。换言之,很难兼顾“去中心化”与“支付高效”。

这意味着以太坊和Solana的定位依然稳固。前者凭借安全性和可组合的通用金融生态积累开发者,后者在高性能和用户体验上独树一帜。最终竞争格局可能是稳定币链承接确定性结算,而ETH/SOL保留开放性创新。

五、散户视角:机会在哪里?

坦白说,这一轮变革对散户的“直接收益”并不友好。与以往公链相比,稳定币公链更偏重B端,涉及支付、清算和托管系统。

但仍有几个切入口值得关注:

参与生态激励:新链冷启动常伴随赏金计划、开发者补贴和交易挖矿等活动,未来可能推出类似计划。

节点质押:技术较强的玩家可关注节点验证,例如Converge要求质押ENA参与。

测试网:许多项目会空投奖励早期用户,可优先关注测试网。ARC可能今年秋季推出公共测试网,Stable、Plasma、Tempo测试网已上线。

长期配置:若看好“稳定币公链”叙事,可考虑长期投资,如关注Circle、Coinbase等相关股票。

特别值得一提的是Plasma。其在7月进行的公售,代币$XPL超额认购7倍,总金额超过3.7亿美元,随后与币安合作空投活动,额度一小时内抢空。即便在偏“机构化”的赛道,早期散户仍有机会获得红利。

六、结语

稳定币公链不会一夜之间颠覆加密市场,其变化更多发生在后台,例如清算路径更短、手续费更稳定、监管接口更顺畅。

表面上,这些缺乏“性感”叙事,但在基础设施层面,它们正一步步搭建稳定币的“水电煤”。当我们从“币价”回归到“资金流动”的视角,逻辑会更清晰:

-

谁能保证结算的确定性;

-

谁能提供稳定的跨币种流动性;

-

谁能打通真实的支付场景。

稳定币公链很可能是下一轮牛市最扎实的叙事。若有项目能真正兑现这三件事,它就不只是“公链”,或许会成为下一代加密金融的基石。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/40956.html