本文经授权转载自TechFLow 深潮,作者:David,版权归原作者所有。

“先观望,等美联储决议后再操作”——最近几天,投资社群中弥漫着浓厚的观望情绪。

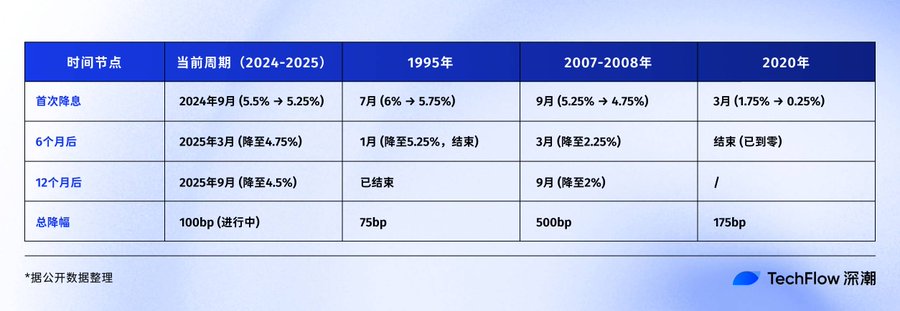

北京时间9月18日凌晨2点,美联储将公布最新利率决议。自去年9月启动降息以来,这已是第五次议息会议。市场普遍预期将再次降息25个基点,将利率从当前的4.5%下调至4.25%。

一年前,大家都在等待降息周期的开启;如今,我们已行进在降息通道的中段。

为什么市场如此关注此次决议?历史经验表明,一旦美联储进入降息周期,各类资产往往迎来新一轮上涨行情。

那么这次降息,比特币将如何表现?股市与黄金又将走向何方?

通过复盘美联储过去三十年的降息周期,我们或许可以从历史数据中找到线索。

当前处于哪种降息周期的起点?

历史上,美联储的降息从来不是单一维度的操作。

有时,降息是经济的强心剂,市场随之大涨;但有时降息却是危机的前兆,意味着更严峻的经济挑战即将到来,资产价格未必立即作出积极反应。

1995年:预防式降息

当时的美联储主席格林斯潘面临一个“甜蜜的烦恼”:经济稳健增长,但存在过热风险。于是他实施了“预防性降息”,利率从6%降至5.25%,累计降幅75个基点。

结果如何?美股开启了互联网时代最辉煌的五年牛市,纳斯达克指数在随后五年中上涨超过五倍,成为教科书式的软着陆案例。

2007年:纾困式降息

正如电影《大空头》所呈现的,次贷危机已初现端倪,但大多数人并未意识到其严重性。2007年9月美联储开始降息时,市场仍处于狂欢状态,标普500指数刚创下历史新高。

然而随后的剧情众所周知:雷曼兄弟破产,全球金融海啸爆发。美联储在15个月内将利率从5.25%大幅下调至0.25%,降幅达500个基点。这场迟来的救援,未能阻止经济陷入大萧条以来最严重的衰退。

2020年:恐慌式降息

新冠疫情这一“黑天鹅”事件突然来袭。3月3日和3月15日,美联储两次紧急降息,在十天内将利率从1.75%直接降至0.25%,并启动“无限量化宽松”,其资产负债表从4万亿美元迅速扩张至9万亿美元。

这种史无前例的流动性注入,造就了金融史上最魔幻的一幕:实体经济停滞,金融资产却迎来狂欢。比特币从2020年3月的3800美元,一路飙升至2021年11月的69000美元,涨幅超过17倍。

回顾这三种降息模式,我们可以看到三类相似但过程迥异的资产表现:

-

预防式降息:小幅降息,经济实现软着陆,资产稳步上涨

-

纾困式降息:大幅降息,经济硬着陆,资产先跌后涨

-

恐慌式降息:紧急降息,市场极端波动,资产呈现V型反转

那么2025年,我们正站在哪个剧本的起点?

从数据上看,当前更接近1995年的预防式降息:失业率为4.1%,处于健康水平;GDP保持增长,未出现衰退;通胀已从2022年9%的峰值回落至3%左右。

但仍有几个值得警惕的细节:

首先,本次降息开启时股市已处于历史高位,标普500指数今年涨幅已超20%。历史数据显示,1995年降息时股市刚从低谷回升,而2007年降息时股市处于高位,随后即出现崩盘。

其次,美国政府债务占GDP比例已达123%,远高于2007年的64%,这也限制了政府实施财政刺激的空间。

但无论属于哪种降息模式,有一点是确定的:流动性闸门正在重新打开。

加密市场在降息周期中的表现

当美联储再次开启流动性注入,加密市场将如何反应?

要回答这个问题,我们需先回顾上一轮降息周期中加密市场的具体表现。

-

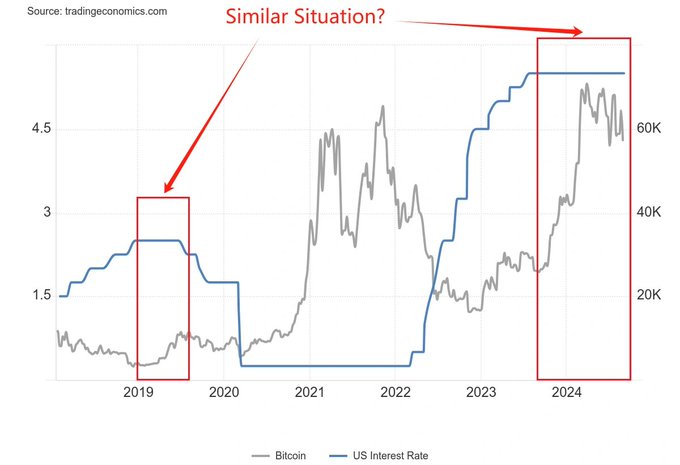

2019年降息周期:雷声大,雨点小

2019年7月31日,美联储实施十年来的首次降息。对当时的加密市场而言,这本应是一大利好。

有趣的是,比特币似乎提前消化了这一预期。6月底,比特币从9000美元开始上涨,至7月中旬已触及13000美元。市场普遍预期降息将开启新一轮牛市。

然而降息真正落地后,走势却出人意料。7月31日降息当天,比特币在12000美元附近震荡,随后不涨反跌。8月跌破10000美元,12月更回落至7000美元附近。

回顾来看,原因可能有以下几点:

首先,75个基点的降息幅度相对温和,流动性释放有限;其次,加密市场刚从2018年熊市中恢复,投资者信心不足;最重要的是,传统机构仍在观望,降释放的资金主要流向了股市,同期标普500上涨近10%。

-

2020年降息周期:312暴跌后的超级反弹

2020年3月第一周,市场已嗅到危机气息。3月3日美联储紧急降息50个基点,比特币不涨反跌,从8800美元跌至8400美元。市场逻辑很清晰:紧急降息意味着经济存在严重问题,投资者选择先避险为敬。

随后的一个星期成为加密市场最黑暗的时刻。3月12日,比特币从8000美元暴跌至3800美元,24小时内跌幅超50%。以太坊更为惨烈,从240美元跌至90美元。

这场“312”暴跌,成为加密市场的集体创伤记忆。

此次暴跌实际上是全球流动性危机的一部分。疫情恐慌之下,所有资产遭抛售——股市熔断、黄金下跌、美债亦未能幸免。投资者疯狂抛售一切资产换取现金,即便被称作“数字黄金”的比特币也难逃一劫。

更严重的是,加密市场的高杠杆加剧了跌幅。BitMEX等衍生品交易所上,大量100倍杠杆多单被爆仓,连环清算如雪崩般发生。几小时内,全网爆仓金额超过30亿美元。

然而就在市场近乎绝望之际,转折出现。

3月15日,美联储宣布将利率降至0-0.25%,同时启动7000亿美元量化宽松(QE)。3月23日,美联储更推出“无限QE”大招。比特币在3800美元筑底后,开启史诗级反弹:

-

2020年3月13日:3800美元(低点)

-

2020年5月:10000美元(2个月涨160%)

-

2020年10月:13000美元(7个月涨240%)

-

2020年12月:29000美元(9个月涨660%)

-

2021年4月:64000美元(13个月涨1580%)

-

2021年11月:69000美元(20个月涨1715%)

不仅是比特币,整个加密市场都陷入狂欢。以太坊从90美元最高涨至4800美元,涨幅达53倍。许多DeFi代币上涨百倍以上。加密市场总市值从2020年3月的1500亿美元,膨胀至2021年11月的3万亿美元。

对比2019年与2020年,同为降息,为何市场反应天差地别?

回看历史,答案非常简单:降息力度决定资金规模。

2020年利率直接降至零,加上无限QE,相当于开闸放水。美联储资产负债表从4万亿美元扩张至9万亿美元,市场突然多出5万亿美元流动性。

即便只有1%流入加密市场,也有500亿美元,相当于2020年初加密市场总市值的三分之一。

此外,2020年市场参与者经历了从极度恐慌到极度贪婪的心态转变。3月份所有人抛售资产换现金,到了年底,所有人都在借钱买资产。这种情绪的剧烈波动放大价格波动。

更重要的是,机构投资者开始进场。

MicroStrategy于2020年8月开始买入比特币,累计购入超10万枚。特斯拉在2021年2月宣布购买15亿美元比特币。灰度比特币信托(GBTC)的持仓量从2020年初的20万枚增长至年底的65万枚。

这些机构的买入不仅带来真金白银,更带来背书效应。

-

2025年:历史会重演吗?

从降息幅度看,9月17日市场预期降息25个基点,这仅仅是个开始。若按当前经济数据推演,整个降息周期(未来12-18个月)可能累计降息100-150个基点,最终利率可能降至3.0-3.5%。这一幅度介于2019年(75个基点)和2020年(降至零)之间。

从市场位置看,比特币已处于11.5万美元的历史高位附近,不像2020年3月那样具备巨大上涨空间。但另一方面,市场也不像2019年那样刚从熊市走出,投资者信心相对充足。

从机构参与度看,比特币ETF的获批是一个分水岭。2020年机构仅是试探性买入,如今则有了标准化投资工具。但机构也变得更理性,不会像2020-2021年那样盲目追高。

或许,2024-2025年我们将看到第三种剧本,既非2019年的平淡,也非2020年的疯狂,而是一种“理性繁荣”。比特币可能难以再现17倍涨幅,但随着流动性闸门打开,稳步上涨是更可信的逻辑。

关键还需观察其他资产表现。若股市、黄金同步上涨,资金将会分流。

传统资产在降息周期中的表现

降息周期不仅影响加密市场,传统资产的表现同样值得关注。

对加密投资者而言,理解这些资产的历史表现模式至关重要。它们既是潜在的资金来源,也是竞争对手。

美股:并非所有降息都能带来牛市

根据BMO的研究数据,过去40多年降息周期中标普500的详细表现如下:

历史表明,标普500指数在美联储首次或重启降息后的12至24个月内,多数情况下出现正回报。

值得注意的是,若剔除科技泡沫(2001年)和金融危机(2007年)这两次“黑天鹅”事件,标普500在降息前后的平均回报更高。

这恰恰说明问题所在:美股标普500的平均回报仅作参考,降息后股市的实际表现完全取决于降息原因。若是类似1995年的预防性降息,市场表现皆大欢喜;若是救火式降息(如2007年金融危机),股市往往先跌后涨,过程极其痛苦。

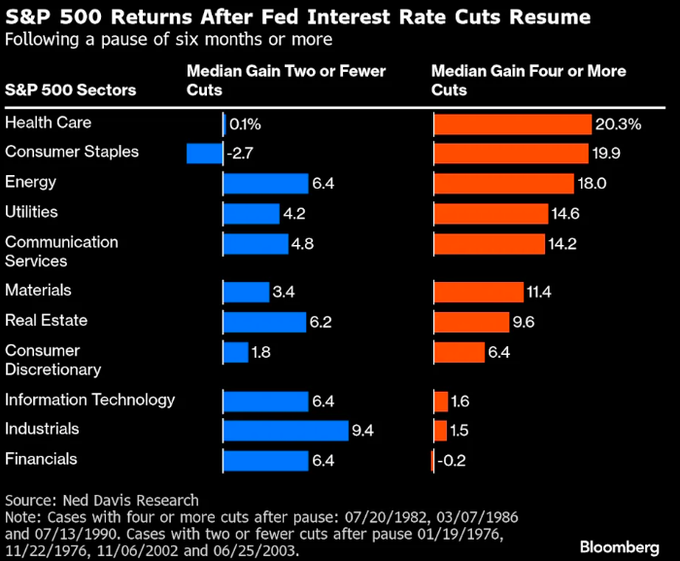

若进一步分析个股和板块结构,Ned Davis Research的研究显示,美股中的防御性板块在历次降息中表现更佳:

-

在经济相对强劲、美联储仅实施一至两次降息的周期中,金融和工业等周期性板块表现优于大盘。

-

但在经济相对疲软、需进行四次或更多次大幅降息的周期中,投资者更倾向防御性板块,医疗保健和必需消费品板块的中位数回报率最高,分别达20.3%和19.9%。而备受期待的科技股,回报率仅1.6%。

此外,根据野村证券的研究,降息50个基点后的三个月,标普500基本持平,但小盘股罗素2000指数平均上涨5.6%。

这一现象符合逻辑:小公司对利率更敏感,贷款成本较高,降息带来的边际改善更大。且小盘股往往代表“风险偏好”,当其跑赢大盘时,通常意味着市场情绪转向乐观。

回到当前,2024年9月降息以来:

-

标普500:从5600点涨至6500点(+16%)

-

纳斯达克:从17000点涨至22000点(+30%)

对比历史数据,当前16%的年化涨幅已超过历次美联储降息后11%的平均值。更重要的信号是,纳斯达克的涨幅几乎是标普500的两倍。标普500在降息前已处于历史高位,这在以往降息周期中较为少见。

债券市场:最稳健但也最平淡

债券是降息周期中最“老实”的资产。美联储降息,债券收益率下降,债券价格上涨,几乎从无例外。

根据Bondsavvy的分析,不同降息周期中10年期美债收益率的降幅相当稳定:

-

2001-2003年:降129个基点

-

2007-2008年:降170个基点

-

2019-2020年:降261个基点(疫情特殊时期)

为何2019-2020年降幅特别大?因为美联储不仅将利率降至零,还实施“无限QE”,直接下场购买债券,人为压低收益率。这种非常规操作在正常降息周期中不会出现。

-

当前周期进展

按照2001年和2007年的经验,10年期美债收益率总降幅应在130-170个基点之间。目前已降94个基点,可能还有35-75个基点的下降空间。

换算成价格,若10年期美债收益率再降50个基点至3.5%左右,持有10年期国债的投资者还可获得约5%的资本利得。对债券投资者而言不错,但对习惯动辄翻倍的加密玩家而言,收益可能显得较低。

不过,对风险资产投资者来说,债券更多起到资金成本“锚”的作用。若国债收益率暴跌,而公司债收益率不降反升,说明市场在寻求安全资产。此时,比特币等风险资产遭抛售的可能性更大。

黄金:降息周期中的稳定赢家

黄金可能是最“懂”

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/41284.html