在全球加密资产市场快速扩张的背景下,价格波动、洗钱等风险问题日益凸显,监管需求变得尤为迫切。2025年9月,香港金融管理局(HKMA)发布了《银行业监管政策手册》(SPM)新模块CRP-1《加密资产分类》征求意见稿,旨在与国际监管标准接轨,构建一套兼顾创新与风险防控的监管框架,为银行业参与加密资产业务提供清晰指引。

接下来,飒姐团队将详细解读CRP-1的新要求,对比国际监管政策,并分析其对加密资产用户的实际影响。

香港CRP-1新规核心内容解读

(一)基础界定:监管范围与适用对象

CRP-1首先明确了加密资产的监管范围,将其定义为主要依赖密码学和分布式账本技术(DLT)或类似技术,可用于支付、投资或获取商品与服务的数字资产。央行数字货币(CBDC)被明确排除在外,以确保监管的精准性和避免过度干预法定货币体系。

监管对象涵盖香港所有持牌金融机构,包括银行、受限牌照银行及接受存款公司。这些机构作为金融系统的核心,其加密业务活动直接关系到整体金融稳定,纳入监管有助于从源头管控风险。

在风险管控方面,新规采取全覆盖策略。无论是机构自持加密资产、客户托管与交易风险,还是通过金融衍生品间接产生的风险,均需纳入管理框架,杜绝监管漏洞,确保全面风险控制。

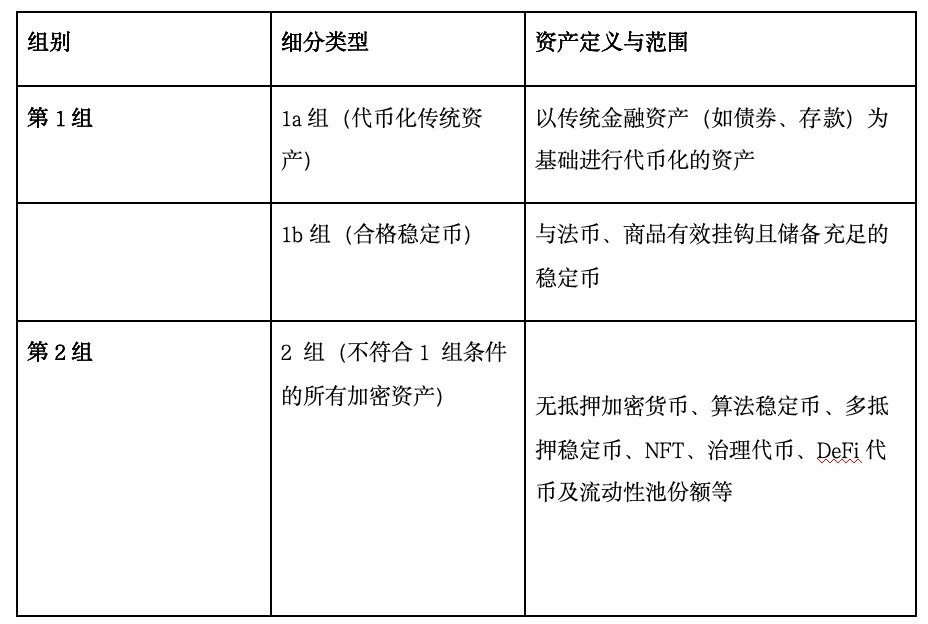

(二)核心分类

CRP-1的核心在于风险分级,根据加密资产的风险缓释能力,将其划分为第1组(低风险)与第2组(高风险)。以下表格清晰展示了其分类逻辑:

CRP-1与国际监管标准(BCBS)的异同

(一)BCBS标准核心逻辑

巴塞尔银行监管委员会(BCBS)作为全球银行业监管的核心机构,于2022年12月发布《加密资产风险敞口的审慎处理》,2024年7月推出修订版,构建了以“风险分级、审慎管控”为核心的全球统一监管框架。

BCBS标准以防控加密资产风险、确保银行资本充足为核心目标,防止风险向传统金融体系蔓延。其将加密资产分为“集团1”与“集团2”,对高风险资产施加严格资本要求,并推动全球监管协同,避免套利行为。

该标准的制定源于加密资产市场的快速发展与风险累积,旨在为国际活跃银行提供统一基准,平衡金融稳定与创新,为各国监管提供参考。

(二)CRP-1与BCBS的衔接

CRP-1与BCBS标准在关键领域高度一致,体现了香港作为国际金融中心对全球监管趋势的积极响应。

在资产分类上,CRP-1的“第1组”与“第2组”对应BCBS的“集团1”与“集团2”,均以风险缓释能力为核心标准。例如,合规稳定币在两者中均被视为低风险资产,需满足明确的法律框架与风控要求;高风险资产则面临严格的资本准备金要求,体现“风险越高、监管越严”的原则。

资本监管方面,CRP-1延续了BCBS的审慎思路。BCBS要求高风险加密资产的风险资本准备金率为1250%,CRP-1对“2b组”资产采用相同标准;对于流动性较高的资产,两者均要求其在受监管交易所交易,并设置市值与交易量门槛,确保资本与风险匹配。

此外,CRP-1与BCBS均强调全面监管,覆盖机构自持、客户服务及间接风险,避免监管灰色地带,助力全球统一监管目标的实现。

CRP-1新规对加密资产用户的影响

CRP-1的实施将推动银行加密业务调整,直接影响用户的交易、托管及使用体验。

交易选择方面,新规促使资产与渠道“收紧”。高风险2b类资产(如部分NFT和治理代币)将无法在银行交易,用户需转向其他平台,但需注意平台可靠性;1类合规资产虽更安全,但种类受限;2a类资产需在持牌交易所交易,开户审核更严格、门槛更高。资产安全性提升,例如托管平台出事时用户可优先获偿,但反洗钱(AML)要求加剧,可能影响个人隐私。不同资产的价格波动特性也将分化。

对于持有2b类NFT或治理代币的用户,建议优先选择香港金管局监管或具备国际合规资质的平台,并分散资产配置;偏好1类资产的用户可享受银行安全性,但需接受可选范围缩小;交易2a类资产的用户应提前备好身份证、银行卡等材料以应对严格审核。无论持有何种资产,用户都需重新规划投资组合,关注银行费用变化,在安全、隐私与便利之间寻求平衡。

结语

总体而言,香港CRP-1新规展现了前瞻性的监管思路,为加密资产行业的健康发展与风险防控提供了重要指导。

未来,香港加密资产监管将进入动态优化阶段。监管机构需紧跟国际趋势,加强跨境协作;行业参与者应建立常态化合规机制。期待香港以CRP-1为契机,完善监管科技,平衡投资者保护与创新,成为全球监管典范。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/41587.html