2021年,加密货币市场被“DeFi”、“NFT”和“收益耕种”的热情席卷,无数投资者追逐百倍回报的梦想,Memecoin如野火燎原却又迅速消退。仅仅四年后,行业关键词已悄然转向“稳定币”、“合规”与“跨境支付”。比特币市值占比从2022年的约39%回升至2025年的59.3%,资金正加速向头部资产聚集。

这一转变并非行业退潮,而是Web3真正迈向内化成长阶段的标志。随着投机泡沫逐渐消散,市场趋于理性,一种被称为“本分”(BenFen)的行业新常态正在形成。

行业变革三大迹象:从狂热走向理性

Web3行业正经历一场深刻的转型。早期依赖叙事和投机驱动的模式逐渐淡出,稳健与可持续性成为新的关键词。

比特币和以太坊等主流加密货币重新巩固了市场主导地位,而长尾山寨币和Memecoin虽偶有局部热度,但整体增长乏力。例如2023年第二季度Pepe等Memecoin热潮推动Pepecoin市值在2024年底一度突破15亿美元,但随后迅速回落至7亿美元以下。

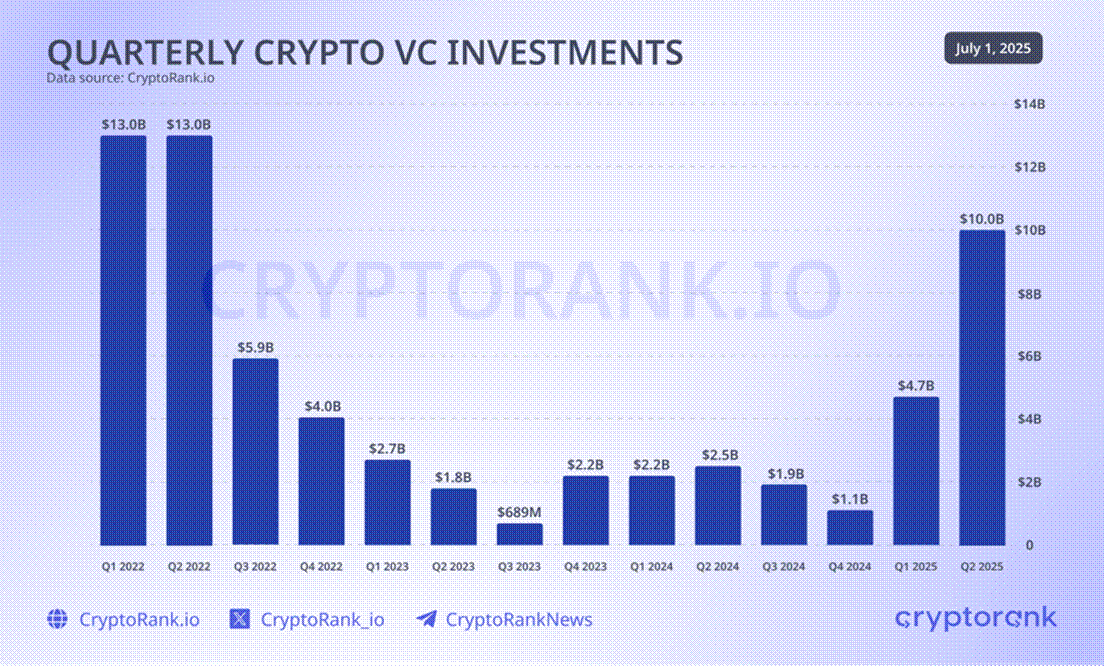

资金向头部集中的趋势传递出明确信号:投机型项目难以持续,价值投资重回主流。VC的投资逻辑也发生显著变化。尽管2022年行业募资达到顶峰,2023年骤然遇冷,但2024–2025年资金回暖的同时,重心明显转移。投资者更青睐团队实力扎实、具备MVP验证和现金流能力的项目,而非仅靠概念驱动的早期实验。

三大推动力:监管、资本与用户需求

Web3行业的“本分化”趋势背后,是政策、资本与用户需求的三重驱动。

全球监管政策正在重新定义行业边界。无论是美国的《稳定币创新与保护法》(GENIUS Act)、欧盟的MiCA条例,还是香港的稳定币牌照制度,尽管细节各异,却共同强调投资者保护、提升透明度,并为合规资金入场铺平道路。GENIUS Act要求稳定币发行须100%以高流动性资产作为储备,并每月公开储备构成;MiCA则规定加密服务商必须持牌运营,并对客户资产损失承担法律责任。

资本市场偏好的转变进一步推动了这一趋势。面对一级市场机会的收窄,产业资本正更多关注二级市场和公开市场。传统VC对早期加密项目趋于谨慎,而大型机构则通过投资公开交易的加密资产进行布局。例如,Pantera近期投入3亿美元押注“数字资产司库”(DAT)模式的企业,看好这些将加密资产纳入资产负债表的上市公司能带来更优回报。

用户需求也在悄然变化。2021年,用户追逐高收益DeFi、破圈NFT和暴富GameFi;而到2025年,核心需求转向支付便捷性、资产安全与合规确定性。

Web3“本分”时代的三大发展方向

随着Web3进入“本分”时代,稳定币正成为新秩序的核心支柱。Artemis数据显示,2024年12月全球稳定币月结算额达5.1万亿美元,是2023年同期的三倍、2021年的22倍。VanEck指出,稳定币日均结算规模已接近1000亿美元,逐步比肩SWIFT等传统跨境支付网络。

链上交易结构同步演变,稳定币交易量已占全链上交易总量的50%–75%,成为最重要的链上资产类别。

传统金融与加密融合加速。截至2025年二季度,全球超100家上市公司持有比特币,总量约100万枚(占流通量的4.7%,价值约1100亿美元)。以太坊方面,11家机构合计持有近298万枚(占供应量的2.5%,价值约138亿美元)。这些数据表明,传统资金正通过ETF和财务配置加速流入加密市场。

Web3与人工智能的融合有望催生全新经济形态。赵长鹏在2025香港大学加密金融论坛中提到,AI Agent间的高频小额支付需求难以被传统金融满足,而基于区块链的数字货币可实现“秒级到账、零手续费”,完美匹配AI生态。未来每人或拥有上百个AI Agent,其交互可能带来当前千倍以上的交易规模。

随着美国、欧盟及亚洲等地数字资产监管框架日益清晰,机构资金大规模入场障碍逐渐扫除。超过100家上市公司已将比特币和以太坊纳入资产负债表,华尔街也涌现多家加密资产司库公司,募集资金达数十亿美元,吸引Stan Druckenmiller、Bill Miller和ARK基金等知名投资者入局。这些企业不再依赖概念溢价,而是以扎实的财务表现定价。

Web3不再只是投机者的乐园,更是建设者的热土。行业不再追逐虚华风口,而是回归实用与基础——正如BenFen公链所倡导的:“不追风口,而是夯实底层。”

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/36177.html