本文经授权转载自TechFLow 深潮,作者:David ,版权归原作者所有。

距离鲍威尔任期结束仅剩9个月,市场对美联储下一任主席人选的讨论已进入白热化阶段。

美联储主席堪称全球最具影响力的经济职位。其言论足以引发资本市场剧烈波动,决策更直接影响数万亿美元的资金流向。无论是房贷利率、股市表现,还是加密资产的价格波动,都与这一职位的政策制定息息相关。

那么,谁最有可能成为下一届美联储主席?市场正在给出自己的预测。

8月7日,预测平台Kalshi显示,美联储理事克里斯托弗·沃勒(Christopher Waller)的胜率从前一天的16%飙升至50%以上,首次超越所有竞争对手。尽管此后赔率有所波动,但沃勒始终占据领先位置。

根据Polymarket最新数据,沃勒以35%的概率继续领跑,高于热门候选人凯文·哈塞特(Kevin Hassett)和凯文·沃什(Kevin Warsh)的17%。

为何市场突然看好这位65岁的美联储理事?

彭博社近期的一篇报道或许提供了线索:特朗普顾问团队认为沃勒“愿意基于经济预测而非当前数据制定政策”,且对“美联储体系有深入了解”。

更重要的是,沃勒由特朗普于2020年提名进入美联储。而在7月30日的FOMC会议上,他做出一项引人瞩目的举动:

与另一位理事米歇尔·鲍曼(Michelle Bowman)共同投下反对票,主张美联储应降息25个基点。这是自1993年以来,首次出现两位理事同时反对维持利率不变的决议。

特朗普当前需要的,正是一位既能推动降息、又不被市场视为白宫傀儡的美联储主席。从这一角度看,沃勒似乎完美契合要求。

政治嗅觉:精准把握表态时机

要理解沃勒,还需从这张反对票说起。

首先需了解背景:美联储联邦公开市场委员会(FOMC)每年召开8次会议,决定美国基准利率。这一利率堪称美国经济总闸门,直接影响银行借贷成本,进而波及所有贷款利率。

与会者需就利率变动进行集体投票。几十年来,这些投票几乎总是一致通过。在美联储文化中,公开投反对票被视为对主席权威的挑战。

2025年7月30日的FOMC会议尤为敏感。

美联储已连续五次维持利率在4.25%-4.5%不变。与此同时,特朗普在Truth Social上持续抨击鲍威尔“行动过晚”、“愚蠢”,要求立即降息以刺激经济。

而在会议两周前,7月17日,沃勒在纽约大学货币市场交易商协会发表了一场演讲,言辞犀利:

“我常告诉新同事,演讲不是悬疑小说——直接告诉听众凶手是谁,就是告诉他们重点。”

这场演讲的重点,自然是他认为FOMC应降息25个基点;而“凶手”,则隐喻美联储现行政策。

公开表态通常不符合央行官员行为准则,但这或许是沃勒精心策划的政治博弈。

提前公开发表观点,可使两周后FOMC会议上的反对票显得基于长期专业思考,而非屈服于政治压力。

7月30日,当沃勒与鲍曼投下反对票时,这成为1993年以来首次两位理事同时反对的情况,自然引发市场高度关注。

市场解读出的信号是美联储内部出现理性分歧;而在特朗普团队看来,这更像是沃勒的一种表态与站队。

更巧妙的是,沃勒对现行关税政策也发声:“关税是价格水平的一次性上涨,不会造成持续通胀。”这句话成为媒体广泛引用的标志性论述。

翻译一下,这句话的潜台词是:特朗普的关税虽推高物价,但仅是暂时的。因此不应因关税而拒绝降息。显然,沃勒既未批评特朗普的关税政策,又为降息提供了经济学依据。

用一个经济理论化解政治难题,在合适时机表达与总统一致的降息立场——沃勒的政治嗅觉可见一斑。

学术对赌:精准预测经济软着陆

如果说反对票展现了沃勒的政治智慧,那么正确预测经济走向则体现了其过硬的专业能力。

先说背景。

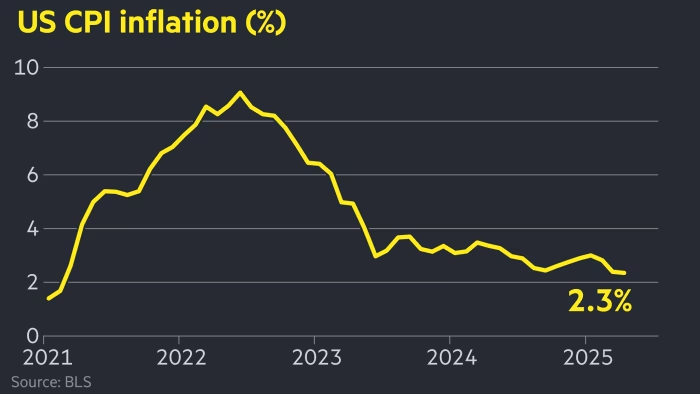

2022年6月,美国通胀率飙升至9.1%,创40年新高。这意味着什么?

若年初存入1万美元,年底购买力仅剩9000美元。汽油价格翻倍,鸡蛋从2美元涨至5美元。

美联储面临艰难抉择:要抑制通胀,必须加息。加息会提高贷款成本,抑制企业扩张和消费者支出,从而给经济降温、降低通胀。

但药效过猛会出问题。历史上,美联储每次大幅加息均引发经济衰退。

此时,经济学界爆发了一场罕见公开辩论。

一方是三位重量级经济学家:克林顿时期前财长萨默斯、前IMF首席经济学家布兰查德,以及哈佛经济学家多马什。

2022年7月,他们发表研究称,美联储不可能在不导致“痛苦的”失业率飙升情况下控制通胀。要让通胀从9%降至2%,失业率至少需升至6%以上,这意味着数百万人失业。

但沃勒不同意。

7月29日,他与美联储经济学家Andrew Figura联合发表论文《贝弗里奇曲线告诉我们软着陆的可能性有多大?》,直接挑战萨默斯团队的结论。

沃勒的核心观点是:此次情况不同,疫情造成劳动力市场前所未有的扭曲。许多人提前退休或不愿工作,导致职位空缺虚高——并非经济过热,而是劳动力供给减少。

论文结论指出:软着陆是“合理结果”,美国可在失业率仅小幅上升情况下使通胀回归正常。

8月1日,萨默斯和布兰查德迅速回击,称沃勒的论文“包含误导性结论、错误和事实错误”。

央行官员通常措辞谨慎,学者之间也讲究客气。但此次双方言辞激烈,均坚决维护自身经济理论。

市场自然倾向萨默斯一方。毕竟他是前财长,布兰查德是前IMF首席经济学家,而沃勒仅是美联储理事。

随后18个月成了一场公开对赌。

2022年底,商品价格开始回落。2023年初,供应链压力缓解。美联储大幅加息,从近0%一路加至5.5%。

所有人都在等待失业潮,但结果出人意料。

到2024年底,通胀率降至3%以下,失业率仅3.9%。未出现衰退或大规模裁员。

2024年9月,沃勒和Figura更新论文,标题甚至加上“s”——从“软着陆”变为“软着陆们”(Soft Landings),暗示这不仅是一次偶然,而是可重复的模式。

沃勒赢了这场对赌。

学术交锋证明沃勒有能力挑战权威、坚持独立判断;对特朗普团队而言,这更具价值——他们看到了一位敢于挑战主流、坚信美国经济韧性的人。

中西部学者:非典型的华盛顿之路

沃勒与大多数美联储理事不同,其职业路径独具特色。

1959年,沃勒出生于内布拉斯加州仅有7000人的小镇Nebraska City。童年在南达科他和明尼苏达度过,这些中西部农业州远离东海岸金融中心。

美联储理事会席位通常被常春藤名校毕业、有华尔街或华盛顿政府经历的人占据。他们往往语言相通、世界观相似。

沃勒显然不属于这一类。

他本科毕业于明尼苏达的Bemidji State University(明比季州立大学),获得经济学学士学位——这所位于明尼苏达北部的学校冬季气温可低至零下30度,鲜为人知。

这样的成长环境让他更贴近真实美国,理解那些生活在小镇、贷款购房买车、担忧工作和物价的普通人。

1985年,沃勒获华盛顿州立大学经济学博士学位,开启长达24年的学术生涯,先后任职于印第安纳大学、肯塔基大学和圣母大学,专注货币理论这一经济学抽象分支。

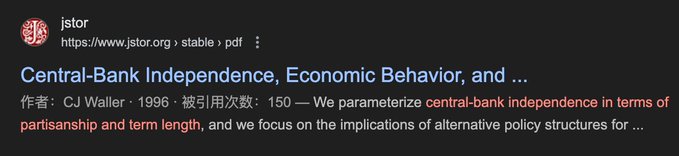

这类研究虽不会让他成为明星经济学家,却在关键时刻发挥作用。1996年,沃勒与他人合著论文《央行独立性、经济行为与最优任期》,探讨一个实际而应景的问题:央行行长任期应多长?

论文核心发现:任期过短(如2年)易使行长屈服政治压力以求连任;任期过长(如14年)则可能脱离现实、缺乏灵活性。

25年后,这一理论成为实战指南。

2020年,当特朗普公开抨击美联储并要求降息时,刚进入美联储的沃勒面临抉择:完全顺从还是彻底对抗?

他选择第三条路:在适当时候支持降息(如2025年7月投反对票),但理由必须专业,而非出于总统压力。

这种微妙平衡——既不完全独立到无视政治现实,也不依附到失去专业判断——正是他20多年前研究的课题。

换言之,沃勒在美联储的游走并非凭直觉,而是有一套学术验证的平衡理论。

在进入美联储前,沃勒已在“训练场”积累经验。

美联储由华盛顿理事会和12个地区联储组成。2009年,50岁的沃勒离开学术界,加入圣路易斯联储担任研究主管11年,管理百人团队,分析经济数据、撰写政策报告、参与FOMC会议筹备。

真正改变其职业生涯的,是2019年被特朗普提名进入美联储理事会。

这一提名本身充满争议。沃勒的确认过程并不顺利:民主党参议员质疑其独立性,共和党则担心他过于学术、不够“忠诚”。

2020年12月3日,参议院以48:47的微弱优势通过任命,成为近年最接近的投票之一。61岁才进入美联储最高决策层,沃勒比大多数理事年长,但这反而成为优势。

与典型理事路径(名校→华尔街/政府→美联储)不同,沃勒在学术界24年、地区联储11年,61岁才到华盛顿。他无太多包袱,不欠华尔街人情,且深知美联储鼓励不同声音。

特朗普团队评估接替鲍威尔人选时,看中的或许正是这些特质:年龄足够、无需再证明什么;有独立判断,但懂得在体制内表达。

对加密资产的影响:利好还是未知?

若沃勒成为美联储主席,将带来哪些影响?

市场第一反应是他将推动降息。毕竟他在7月投票支持降息,而特朗普也一直要求更低利率。

但细察其记录,情况更为复杂。

2019年经济强劲时,沃勒支持降息;2022年通胀飙升时,他支持激进加息;2025年,他又转向支持降息……

其原则看似清晰:该松则松,该紧则紧。若成为主席,利率政策可能更“灵活”,不会机械遵循特朗普要求,而是根据经济状况快速调整。

但沃勒的真正不同,或不在传统货币政策,而在于他对加密资产和稳定币等新事物的态度。

8月20日,被问及美联储如何应对金融创新时,沃勒称“完全无需担忧数字资产创新”;今年2月在加州稳定币会议上,他表示稳定币是“设计用于保持相对于法币稳定价值的数字资产”。

注意,他强调的是与法币的关系,而非独立于货币体系之外。这一观点差异可能导致政策根本转变。

当前美国对数字资产持防御态度,担忧洗钱、金融稳定和投资者保护,监管重点为“控制风险”。

沃勒明确反对央行数字货币,认为“不清楚它能解决美国支付系统中的什么市场失灵问题”,但他支持另一路径:让私营稳定币创新,承担数字美元功能。

但所有这些设想,都建立在沃勒能承受压力的前提下。

他未经历真正金融危机考验:2008年雷曼倒闭时他在教书,2022年FTX破产时他刚进美联储不久,非核心决策者。

从理事到主席,不仅是职位变化。理事可发表个人观点,主席每句话都可能撼动市场。当整个金融体系稳定压于肩上时,“创新”与“探索”或成奢侈品。对加密资产是否完全利好,仍是未知数。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/38022.html