本文经授权转载自动察Beating,作者:律动编辑部,版权归原作者所有。

如果你有100万闲置资金,你会选择放在哪里理财?

传统银行一年定存利息仅两万出头,甚至难以跑赢通胀。而打开加密货币交易所,你却可能看到年化8%、10%甚至更高的理财产品,还常常标注“稳定”和“保本”。

这些高收益真的靠谱吗?为什么币圈能提供传统金融难以企及的稳定回报?

答案藏在区块链特有的市场机制与技术创新之中。

加密货币理财的高收益并非空谈,它们背后有清晰的来源与运作逻辑:现实世界资产的链上映射、平台战略补贴,以及市场投机情绪带来的套利机会。

APY 5%:现实收益的链上搬运

币圈高收益的第一类来源,其实非常实在:把现实世界的收益“搬”上区块链。

这一过程看似简单,却是传统金融与DeFi深度融合的成果。

2022年美联储加息后,美国国债收益率从近乎零涨至4%-5%,成为公认的低风险抗通胀工具。然而,并非所有投资者都能直接购买美债,很多人只能通过银行理财拿到3%左右的收益。

这就为加密市场带来机会。一些稳定币通过配置美债等传统资产,将收益以利息形式分配给用户,提供年化4%-5%的稳定回报。

例如币安推出的RWUSD,用户可用稳定币1:1申购,资金被投入美债等低风险资产,再借助流动性池和DeFi协议放大收益,最终提供约4.2%的年化回报。

类似产品还有贝莱德的BUIDL,其资产100%投向美债、回购协议和现金等价物,收益贴近短期美债利率,达4.5%-5%。截至2025年中,BUIDL规模突破23亿美元,成为链上最大机构美债产品。

去中心化代表MakerDAO也转向RWA(现实世界资产)收益。通过配置美债,其2023年收益大幅提升,并借助EDSR机制将部分收益分给DAI持有者——参与的人越少,利率越高,一度达8%。

无论是中心化交易所、传统机构还是去中心化协议,它们共同点在于:将现实收益引入链上,借助区块链技术省去中介、降低成本,为用户提供更优回报。

APY 10%+:加密世界的补贴大战

如果4%-5%的收益还不够吸引,币圈还有年化10%以上的机会——这常来自项目方的“补贴大战”。

稳定币发行商通过提高APY吸引用户持有自家稳定币,再借网络效应留住资金。典型如Circle,为对抗Tether,其2024年将16.8亿美元总收入的60%用于渠道合作和用户激励。

早期,Circle与Coinbase合作推出“持有USDC即享收益”活动,常规利率4%,推广期一度达12%。同时,币安也借助其补贴推出年化12%的理财项目。

PayPal同样重金补贴PYUSD,2024年中月补贴超650万美元,年化一度超18%。效果显著:PYUSD流通量从年初2.3亿增至8月底10亿美元。

就连Tether也被迫加入,与币安合作推出年化45%的USDT理财,2.5亿额度1小时内抢空。这种“烧钱换市场”的策略,与早年外卖大战如出一辙。

高APY成为稳定币吸引用户的核心手段,也是币圈用户的实际福利。但这类补贴常有时间和额度限制,需及时把握。

APY 10%~90%:捕捉市场情绪与波动收益

第三类高收益不受时间额度限制,它来自加密市场独特的做市和套利机制,将波动与投机需求转化为稳定回报。

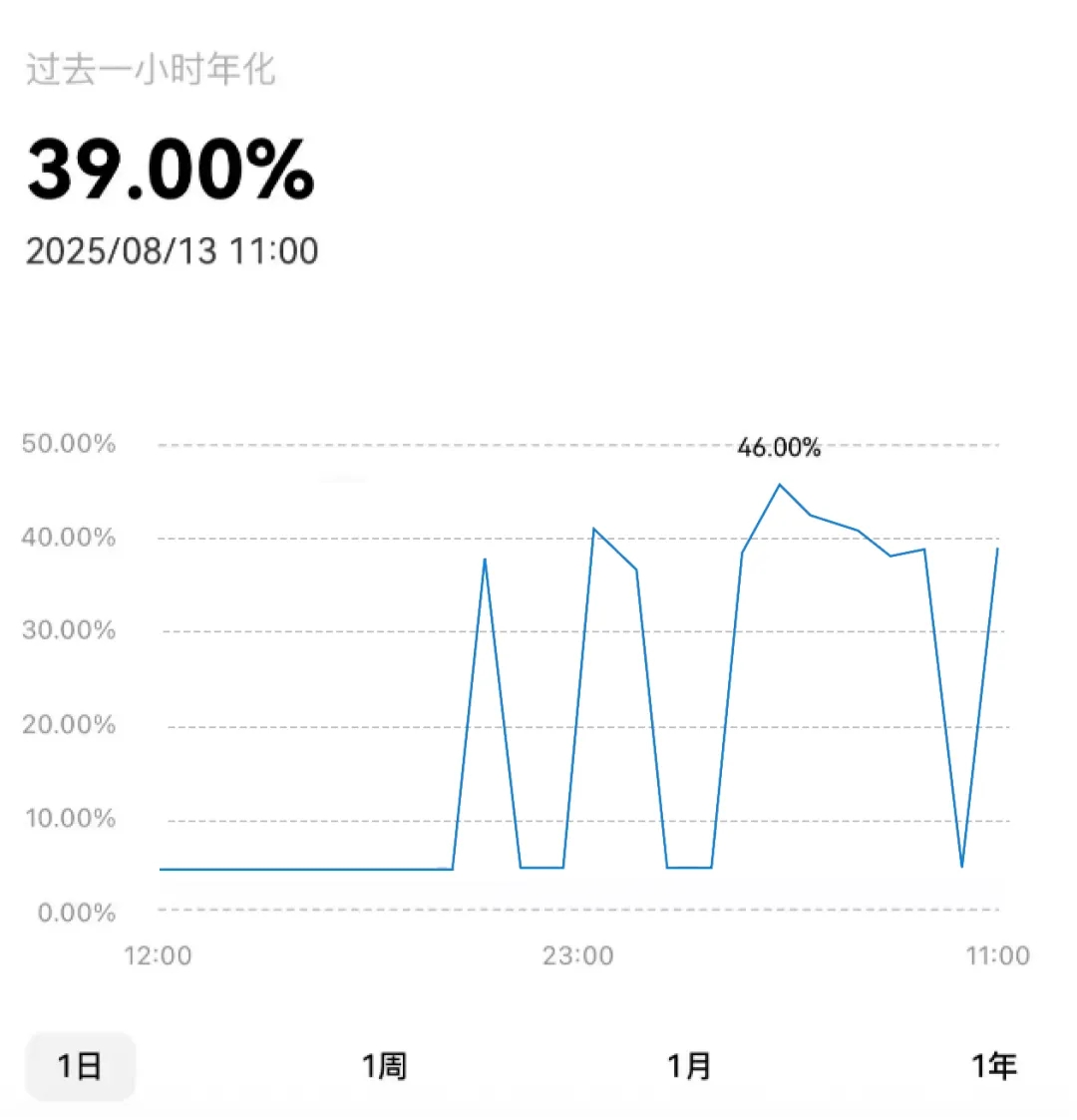

牛市中,投资者常抵押BTC借稳定币加杠杆,推高借贷利率,从而带动存款APY上升。例如今年7月比特币破12.3万美元时,USDT活期利率一度超40%。

一些协议更进一步,将波动收益机制化。如Ethena的USDe:用户存入ETH,协议在现货买入等额ETH并在合约市场开空仓,形成Delta中性组合,净赚资金费率。

资金费率是永续合约市场的调节机制:合约价高于现货,多头付空头;反之亦然。USDe通过空头仓位持续收获资金费,转化为用户收益。2024年牛市期间,其年化一度超30%,平常也维持在10%左右。

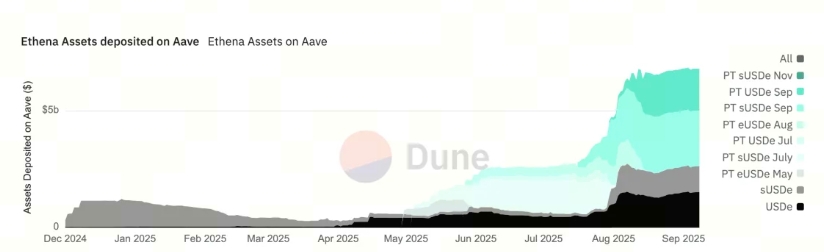

近期Ethena与Aave、Pendle合作,通过收益放大机制使APY逼近90%,推动USDe流通市值突破50亿美元,吸引大量机构关注。

币安BFUSD也采用类似策略,在BTC和ETH永续合约市场对冲,为用户提供10%+年化收益。为防止资金费率为负,Ethena和币安均设立储备基金与对冲机制,保障收益稳定性。

这类收益机制是币圈独有金融工程的体现,传统市场中只有专业机构才能执行类似策略,而DeFi使其民主化。

重新理解收益与风险

回过头看,币圈高收益的来源不仅是三类机制,更是技术创新对金融架构的重塑与利润分配方式的革新。

传统金融中,银行作为中介赚取利差,用户拿低息。而币圈模式下:RWA绕过中介直连收益;补贴大战让利用户;市场机制与智能合约使复杂策略平民化。

技术正重新定义金融服务边界与利润分配。智能合约可自动执行策略,资产代币化实现细分流通,许多传统中介环节变得不再必要。

但这也带来新挑战:收益来源越复杂,风险越复合。投资者需识别的不再是单一信用风险,而是技术、监管、市场等多重风险的组合。

如何选择100万闲置资金的去处?关键不在于产品本身,而在于理解每种收益背后的逻辑与代价。

在新的金融图景中,更高收益往往意味着更复杂的风险组合——这才是本轮金融创新最值得思考之处。它不仅改变我们获取收益的方式,更改变我们理解风险的框架。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/41509.html