转发原文标题《沙里淘金:寻找穿越牛熊的长线投资标的(2025版 上篇)》

引言:山寨熊市,基本面投资仍然有效

本轮牛市周期中,山寨币的表现堪称史上最差。与以往几轮大牛市开启后各类山寨币价格活跃、BTC市占率快速下跌的历史规律不同,自2022年11月市场见底以来,BTC市占率从38%左右持续攀升,目前稳定在61%以上。值得注意的是,这一增长是在山寨币数量快速扩容的背景下实现的,更凸显出本轮山寨币价格表现的疲软。

BTC市占率走势,来源:Tradingview

当前市场走势基本印证了Mint Ventures在24年3月发表的《备战牛市主升浪,我对本轮周期的阶段性思考》一文中的预测。文章指出本轮牛市的四大驱动因素中,BTC减半、货币政策宽松预期和监管政策宽松已经实现,唯独缺少新型资产模式和商业模式创新这一关键要素。因此,对于上一轮表现突出的山寨币类别——包括智能合约平台(L1/L2)、游戏、Depin、NFT、Defi等——应该降低价格预期。

基于这一判断,当时推荐的配置策略是以BTC和ETH为主(更看好BTC),同时控制其他山寨币的配置比例,并选择新赛道如Meme、AI和BTC生态来获取Alpha收益。截至目前,这一策略基本得到验证(BTC生态的表现除外)。

然而,即便在整体山寨币表现低迷的环境下,仍有少数项目在过去一年中显著跑赢BTC和ETH。最典型的例子就是Mint Ventures在24年7月山寨行情最低迷时重点分析的Aave和Raydium。自去年7月初以来,Aave相对于BTC的最高涨幅超过215%,对ETH最高涨幅354%;Raydium相对于BTC最高涨幅也超过200%。即便在近期价格回调后,这两个项目仍然保持着可观的超额收益。

Aave/BTC汇率走势,来源:Tradingview

Ray/BTC汇率走势,来源:Tradingview

这些项目的优异表现源于其扎实的基本面:核心业务数据在本轮周期创出历史新高,同时具备独特的竞争优势和稳固的市场地位。这证明即使在”山寨熊市”中,精选基本面优质的项目仍能获得超越主流币的Alpha收益。

本期研报将从数千个加密项目中筛选出具有坚实基本面的优质标的,跟踪其最新业务表现和市场份额,分析竞争优势,评估潜在风险和挑战,并提供估值参考。需要特别说明的是,本文提及的项目虽在某些方面具有优势,但同时也存在各种问题和挑战;未被提及的项目也不意味着基本面不佳。本文观点仅为作者阶段性思考,可能存在事实或逻辑错误,不构成投资建议。

一.借贷赛道:Aave、Morpho、Kamino、MakerDao

作为加密世界中最成熟的赛道之一,DeFi借贷聚集了众多优质项目。评估借贷项目的关键指标包括贷款规模(Active loans)、协议收入(Revenue)和代币激励(Token Incentives)。

1.1 Aave:借贷之王

作为少数穿越三轮加密周期的项目,Aave自2017年ICO以来持续稳健发展,目前业务量稳居借贷领域首位,在主流EVM L1和L2上均有布局。

业务现状

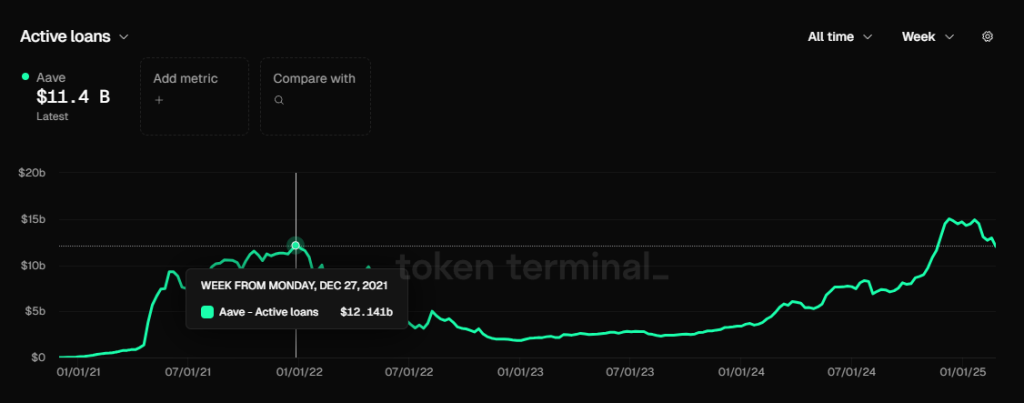

Aave采用点对池借贷模式,主要收入来源为借贷利差和清算罚金。其贷款规模在去年11月就已突破上轮周期峰值,今年1月底达到150.2亿美元高点,目前回落至114亿美元左右。协议收入方面,过去三个月单周收入多在300万美元以上,近期随市场降温回落至200万美元+水平。

Aave的贷款规模,数据来源:Tokenterminal

代币激励方面,Aave每日支出约822个代币(约20万美元),主要用于存款保障基金激励。与多数项目不同,Aave的代币激励不直接针对核心存借行为,业务增长更具有机性。随着新经济模型实施,预计未来激励规模将大幅缩减。

竞争情况

Aave在EVM链借贷市场的份额自2021年6月以来稳居第一,目前维持在65%左右。其竞争优势主要体现在:长期积累的安全信用、双边网络效应、卓越的DAO治理水平以及多链布局战略。特别是其DAO治理汇集了VC、做市商、第三方开发团队等多元主体,在产品开发和资产拓展上实现了安全与增长的平衡。

数据来源:Tokenterminal

主要挑战

新兴竞争对手Morpho采用更开放的借贷基础协议模式,允许免许可构建独立借贷市场,在细分领域增长迅速。此外,Solana等高性能链的崛起也可能限制Aave以以太坊为主的发展空间。加密市场的强周期性也是所有借贷协议面临的共同挑战。

估值参考

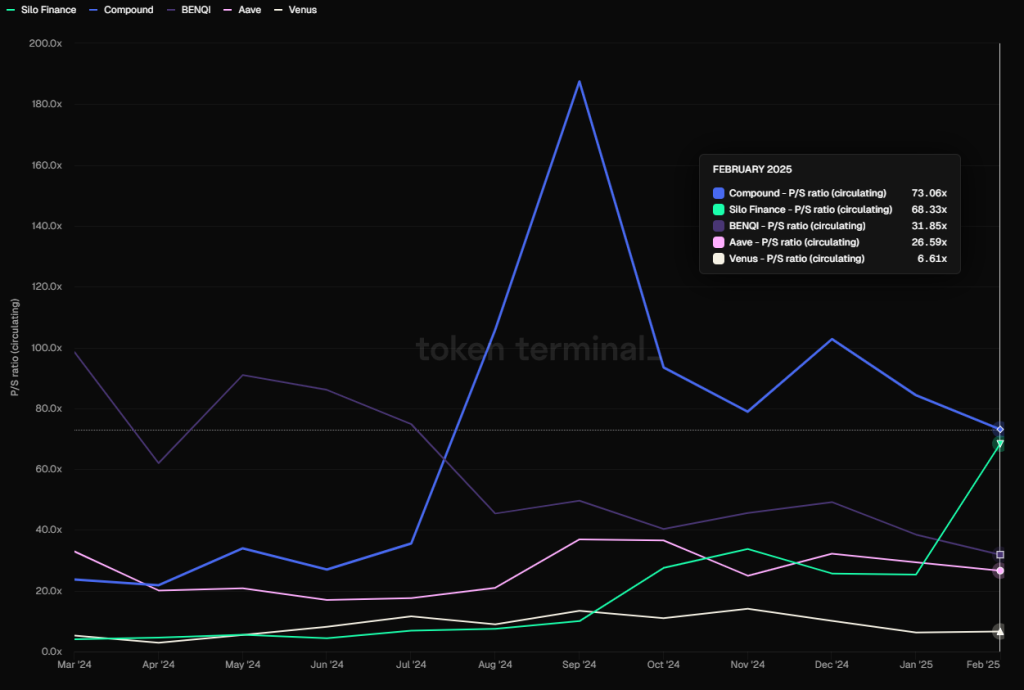

Aave当前PS(市销率)为28.23,处于过去一年中位区间,远低于21-23年上百的峰值水平。横向对比看,其PS低于Compound等协议,但高于Venus。考虑到DeFi收益的强周期性,这一估值水平相对合理。

主流借贷协议的PS(以FDV为基准),数据来源:Tokenterminal

1.2 Morpho:后起之秀

最初作为Aave和Compound的收益优化协议,Morpho在2024年推出无许可借贷基础协议Morpho Blue后实现快速成长,目前已成为头部借贷协议的有力竞争者。

业务现状

Morpho产品矩阵包括:初代的收益优化器Morpho Optimizers(已停止新增资金)、无许可借贷协议Morpho Blue以及资产管理工具MetaMorpho Vaults。其中Morpho Blue允许自由创建独立借贷市场,极大提升了市场响应速度。

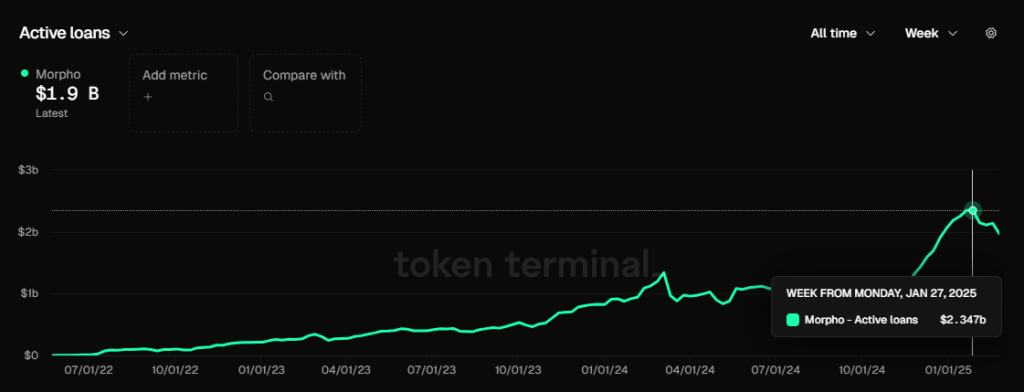

贷款规模方面,Morpho在1月末达到23.5亿美元峰值,目前为19亿美元。虽然尚未开启协议收费,但基于其产生的费用规模推算,潜在协议收入约为Aave的7%-11.6%。代币激励方面,目前年化支出约3192万美元,预计未来将逐步降低。

Morpho的贷款规模,数据来源:Tokenterminal

竞争情况

Morpho目前市场份额约10.55%,位居第二梯队。其竞争优势在于:三年无安全事故的记录积累的信任度,以及专注借贷基础协议的策略带来的生态协同效应。通过将资产参数设计、预言机选择等环节开放,Morpho实现了更高效的市场响应和专业分工。

主要挑战

除行业共性挑战外,Morpho面临的最大问题是未来一年代币解锁量接近当前流通量的100%,可能对价格形成较大压力。

估值参考

以推测协议收入计算,Morpho的FDV PS高达178-297,显著高于行业平均水平。若以流通市值计算,PS为40.2-67,则相对合理。考虑到其增长潜力,市场给予了一定溢价。

主流借贷协议的PS(以FDV为基准),数据来源:Tokenterminal

1.3 Kamino:Solana头号玩家

作为Solana生态领先的综合性DeFi协议,Kamino集成了借贷、流动性管理等多项功能,其借贷业务贡献了大部分收入。

业务现状

Kamino采用”赛季积分制”激励用户,前两季共空投代币总量的11%(价值约1.05亿美元),推动业务快速增长。贷款规模在1月下旬达到15.38亿美元峰值,目前为12.7亿美元。协议收入方面,1月创下399万美元高点,2月为343万美元,其中借贷收入占比近90%。

Kamino的主要数据指标,数据来源:风险看板

竞争情况

在Solana借贷市场,Kamino以70%-75%的份额占据绝对主导,优势远超Aave在以太坊的地位。其成功源于:快速的产品迭代能力、积极的生态整合策略(如率先支持PYUSD)、规模效应带来的流动性优势,以及良好的安全记录。

主要挑战

未来一年代币通胀率高达170%,且协议收入目前全归团队所有,未建立代币价值捕获机制。此外,Solana生态除Meme外缺乏新的PMF赛道,可能限制发展空间。

估值参考

以近30天收入计算,Kamino的FDV PS为34,MC PS仅4.7,相比同业处于较低水平。

Kamino 30日协议收入,数据来源:Allez

1.4.MakerDAO:老树新花?

作为最早的DeFi协议之一,MakerDAO的稳定币DAI长期位居去中心化稳定币首位。其业务模式与借贷协议类似,主要收入来自稳定费与存款利息的差额。

业务现状

当前借贷规模约80亿美元,尚未回到上轮103亿美元高点。Spark协议贷款规模16亿美元,超过Compound。收入方面,年化稳定费收入4.21亿美元,扣除存款成本后协议收入约1.75亿美元。代币激励主要用于USDS存款,年化约4200万美元。

来源:Sky官网

竞争情况

DAI目前市场份额4.57%,本轮周期不增反降。核心问题在于其已基本丧失结算功能,主要作为收益工具使用,难以形成网络效应。新兴竞争对手Ethena发展迅猛,规模已达MakerDAO的60%,且其永续合约套利收益模式更具长期优势。

主要挑战

除Ethena的竞争外,治理效率低下也是严重问题。品牌升级为Sky后又讨论改回Maker,决策过程缺乏专业性。

估值参考

MKR当前PS约7.54,显著低于Ethena的22,处于历史低位区间。

稳定币项目的PS,来源:Tokenterminal

二:流动性质押赛道Lido、Jito

作为PoS链的核心基础设施,流动性质押协议提供了比原生质押更好的流动性和可组合性。评估这类项目的关键指标包括质押资产规模、毛利润和代币激励。

2.1 Lido:在以太坊小心翼翼

业务现状

Lido目前质押ETH超过940万枚(约8%流通量),TVL超200亿美元,位居所有协议之首。其收取10%的质押收益作为协议收入,其中5%为毛利润。最近一年单周毛利润在75万-150万美元间波动。代币激励方面,2021-2022年支出超2亿美元建立流动性后,近年已大幅降低至年化不足1000万美元。

数据来源:Tokenterminal

竞争情况

在以太坊流动性质押市场,Lido以绝对优势领先,第二名RocketPool规模不足其10%。竞争优势包括:stETH卓越的流动性和可组合性、长期积累的安全信用和品牌认知。

主要挑战

以太坊社区对去中心化的执着追求限制了Lido的规模扩张,其质押率接近30%时即遭遇限制呼声。此外,ETH本轮表现不佳也拖累了Lido。

估值参考

LDO近半年PS维持在20以下,处于历史低位。2025年可能将协议收入与代币直接挂钩,有望提升代币价值。

2.2 Jito:在Solana闷声发财

业务现状

Jito在Solana提供流动性质押和MEV服务,目前质押资产超25亿美元。其收取10%的质押收益(毛利润60%)和MEV收入的3%(毛利润95%)。在Solana近期交易热潮中,单周收入最高达540万美元。MEV业务近乎垄断,94%的质押SOL使用其服务。

数据来源:Tokenterminal

竞争情况

流动性质押市场份额领先,MEV领域占据90%以上份额。竞争优势源于:后发先至的市场策略、Solana质押率提升的红利,以及MEV业务的垄断地位。

主要挑战

业务高度依赖Solana网络热度,近期Meme交易降温导致收入锐减。此外,未来一年代币通胀率62%,早期投资者抛压较大。

估值参考

考虑MEV收入后,JTO全流通PS约22,处于合理区间。MEV收入已有0.15%分配给代币质押者,未来可能增加分红比例。

数据来源:Tokenterminal

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/19097.html