关键洞察:

-

2025年第二季度Web3生态保持稳健发展,日活跃用户稳定在2400万,行业格局呈现结构性变化

在当今加密生态中,山寨币已从单纯的投机工具演变为Web3世界的重要组成部分,它们代表着对传统互联网服务的去中心化重构。要全面评估山寨币市场,需要从多维度进行分析:链上数据如Gas消耗、交易频次和独立活跃钱包(UAW)反映实际采用情况,而价格走势则揭示市场预期与基本面是否匹配。

社交与AI领域用户增长显著

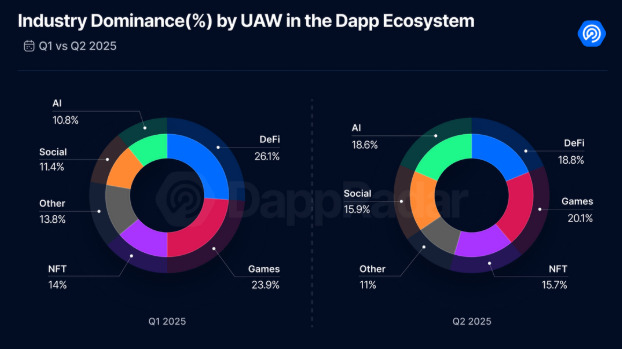

UAW作为衡量去中心化应用(DApp)用户规模的指标,虽然存在一人多钱包和机器人活动的干扰,但仍能有效反映各赛道的用户吸引力。DappRadar最新季度报告显示,2025年Q2Web3日均活跃钱包数维持在2400万左右,但行业格局正在重塑。

加密游戏虽然仍以超20%的市场份额位居第一,但较上季度有所回落。DeFi市场份额也从26%收缩至19%以下。与此同时,社交和AI相关DApp呈现爆发式增长:社交领域Farcaster以日均4万UAW领跑,AI赛道中VirtualsProtocol(VIRTUAL)等代理协议表现突出,周均吸引1900个独立活跃钱包。

基于UAW的DApp行业分布格局。数据来源:DappRadar

DeFi机构化趋势显现

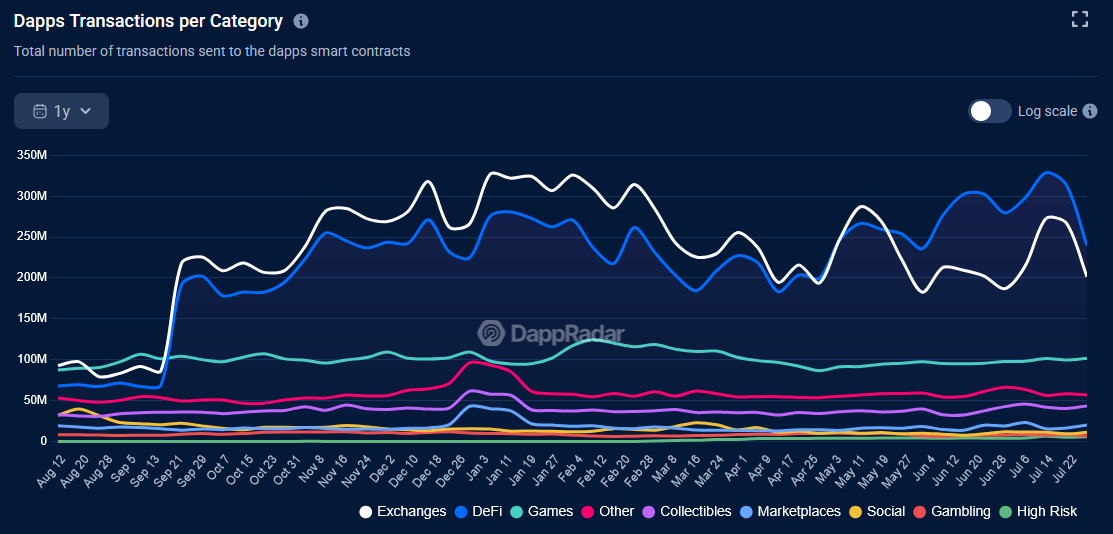

交易量指标虽然受自动化操作影响,但仍能反映各赛道的活跃程度。数据显示,尽管DeFi用户基数有所下降,但周交易量仍高达2.4亿笔,远超加密游戏(1亿笔)和其他赛道(5700万笔)。这种”量增人减”的现象值得关注。

DApp交易量分类统计。数据来源:DappRadar

更具参考价值的总锁仓价值(TVL)指标显示,DeFiTVL自2024年初以来增长150%,达到1370亿美元,但仍未突破2021年1770亿美元的历史峰值。TVL增长与UAW下滑的背离,揭示了当前周期的核心特征:机构资金正在加速入场。

这一趋势体现在多个方面:资金向少数大额钱包集中;机构开始尝试许可流动性池;通过OndoFinance(ONDO)、Maple(SYROP)等平台进行代币化资产抵押借贷。值得注意的是,Maple已与知名投行CantorFitzgerald建立合作。

同时,Lido(LIDO)、EigenLayer(EIGEN)等协议提供的自动化服务进一步降低了零售参与度,DeFi正逐步演变为面向机构投资者的高效收益市场。

新兴领域主导以太坊网络资源

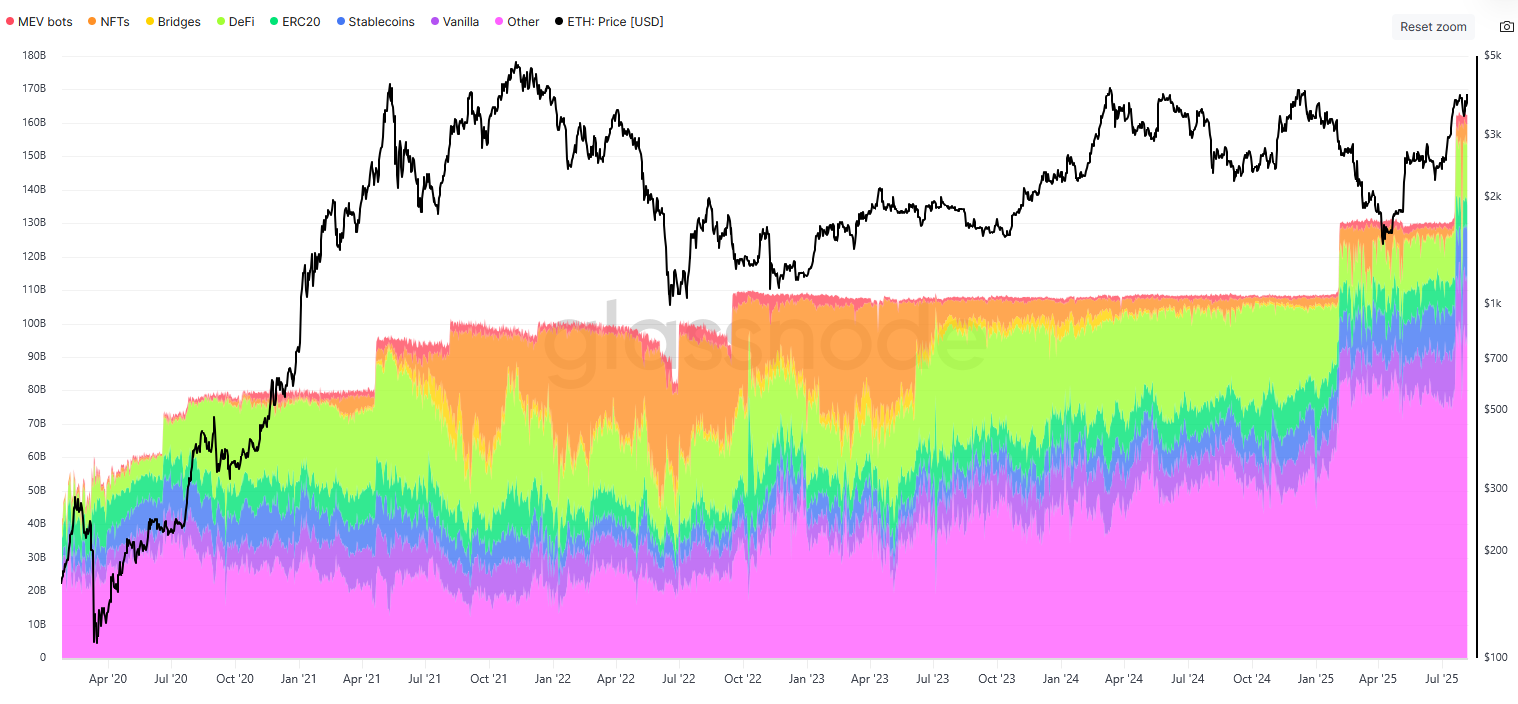

以太坊Gas费分配情况更能真实反映网络价值流向。Glassnode数据显示,虽然DeFi仍是以太坊核心应用,但其Gas消耗占比已降至11%,NFT领域更是萎缩至4%。

而”其他”类别(包含RWA、DePIN、AI等新兴领域)的Gas占比从2022年的25%飙升至58%,成为以太坊网络资源的主要使用者。这些创新应用很可能定义Web3的下一发展阶段。

以太坊Gas费使用分布。数据来源:Glassnode

其中RWA赛道发展尤为迅猛。剔除稳定币后,RWA总市值已从2024年初的158亿美元增长至254亿美元,代币持有者达346,250人,被视为最具潜力的加密领域之一。

市场表现与基本面关系分析

加密资产价格并非总是与链上活动同步。虽然市场热点能带来短期行情,但持续收益往往来自具有实际效用和用户基础的赛道。过去一年,基础设施和收益型项目表现优于概念炒作板块。

智能合约平台代币涨幅最为突出,前十项目平均上涨142%,其中HBAR(360%)和XLM(334%)领涨。DeFi代币整体上涨77%,CurveDAO(CRV)308%和Pendle(PENDLE)110%的涨幅尤为亮眼。

RWA板块平均上涨65%,XDC(237%)和OUSG(137%)表现最佳。DePIN领域整体涨幅约10%,JasmyCoin(JASMY)72%和Aethir(ATH)39%位居前列。相比之下,AI代币整体下跌25%,仅Bittensor(TAO)保持34%的正增长。

游戏代币普遍下跌,SuperVerse(SUPER)750%的涨幅成为例外。社交领域因缺乏原生代币而难以评估。

当前Web3投资仍集中在成熟赛道,带动相关智能合约平台代币上涨。收益导向的DeFi和RWA项目提供稳健回报,而AI、DePIN等热门叙事板块尚未实现价值兑现。随着生态发展成熟,预期与实际表现的差距有望逐步缩小,但现阶段市场信心仍建立在去中心化经济的基础设施之上。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/33476.html