东京上市公司Metaplanet持续增持比特币,但近期股价暴跌正对其融资模式构成挑战,可能影响其成为全球最大企业比特币财库之一的计划。

自6月中旬以来,该公司股价大幅下跌54%,而同期比特币(BTC)价格却上涨约2%。股价持续走弱对其资本募集“飞轮”机制造成压力,该机制依赖股价上涨,通过向关键投资方Evo Fund发行MS认股权证获取资金。

据彭博社周日报道,随着股价急剧下滑,Evo行使认股权证的吸引力下降,进一步挤压Metaplanet的流动性,并迫使其放缓比特币收购步伐。

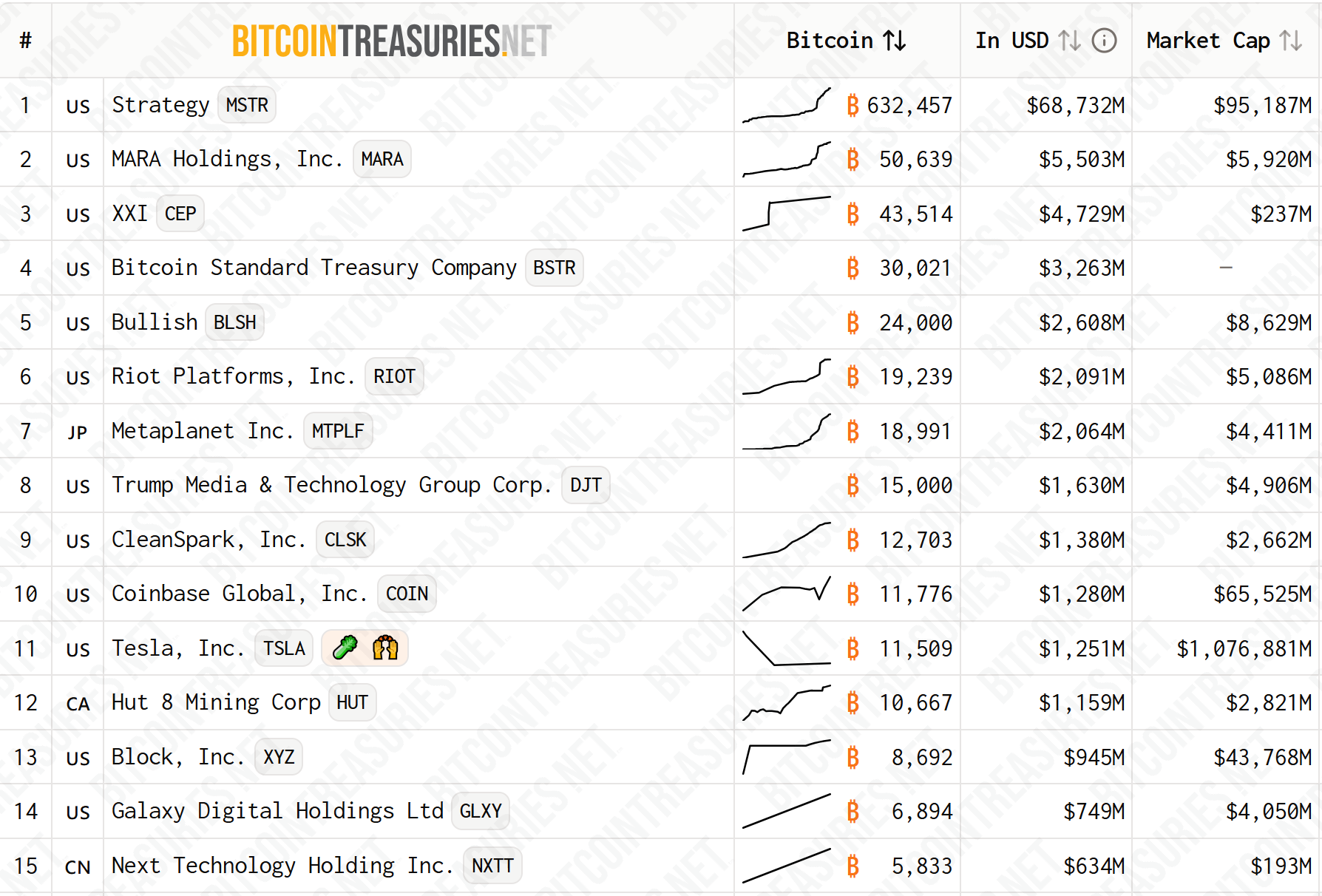

在前高盛交易员Simon Gerovich的带领下,Metaplanet目前持有18991枚比特币。根据BitcoinTreasuries.NET数据,该公司已成为全球第七大比特币公开持有企业,并计划在2026年底前将持仓增至10万枚,到2027年进一步达到21万枚。

前15大比特币财库公司。来源:BitcoinTreasuries.NET

Metaplanet拓展海外融资渠道

随着原有融资策略效力减弱,Gerovich正积极寻求替代方案。周三,Metaplanet宣布计划通过海外市场公开发行股票筹集约1303亿日元(约合8.8亿美元)。

此外,公司将于周一举行股东投票,决定是否批准发行最多5.55亿股优先股。这一在日本较为罕见的融资工具,有望筹集高达5550亿日元(约37亿美元)。

Gerovich在接受彭博社采访时表示,优先股作为一种“防御机制”,可在避免普通股股权稀释的前提下为公司注入资金。该批优先股预计提供高达6%的年股息,初期派息上限为公司比特币持仓价值的25%,可能吸引寻求稳定收益的日本投资者。

比特币溢价收窄威胁Metaplanet战略

不过,市场分析人士对此持审慎态度。法国外贸银行分析师Eric Benoit指出:“比特币溢价水平将成为该策略成败的关键。”这一溢价指Metaplanet市值与其比特币持仓价值之间的差额,已从6月份的8倍以上降至目前的仅2倍,显著提高了股权稀释风险。

为推进优先股发行,Metaplanet已暂停Evo在9月3日至30日期间的认股权证行使。市场正密切关注这一战略转型能否为其融资模式带来稳定性。

另一方面,在富时罗素2025年9月的半年度评估中,Metaplanet已成功由小盘股晋升为中盘股,获得纳入富时日本指数的资格。这一调整基于该公司第二季度的强劲业绩表现。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/36984.html