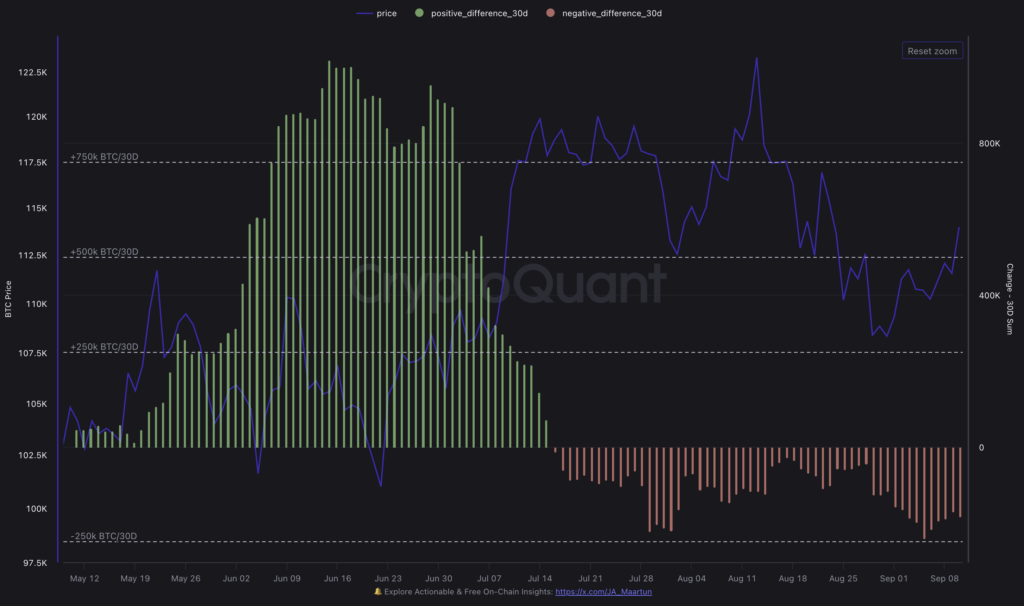

根据追踪长期持币供应量和每日支出输出的链上数据显示,长期持币者在过去30天内出售了约18.3万枚比特币,其中单日交易量就消耗了约8000枚BTC。

CryptoQuant的30天长期持币者净头寸变化显示,该群体的月度余额下降与一波短暂的抛售潮相吻合,而Glassnode的支出量读数表明,9月初出现了自年初以来最大规模的单日LTH移动。

与此同时,历史上移动倾向较低的代币存量,通常被称为非流动性供应,在8月底达到了近1430万枚BTC的历史新高。 Glassnode的流动性分类将这些代币归类为过去很少被花费的实体,这一类别即使在8月中旬价格降温后仍在扩大。

换句话说,老钱包的抛售与很少交易的持币者更深层的存储同时发生,这种配对对于实际可供交易的新供应量至关重要。

现货比特币ETF的资金流动增加了另一层复杂性。根据SoSoValue的综合仪表板,美国产品在9月10日出现了大幅的日流入量,净认购额约为7.57亿美元。

Farside Investors的运行表在汇总整个复合体的每日数据时显示了相同的模式。一级市场需求的上扬与老币重新进入流通同时发生,构成了一个简单的吸收测试;买家要么接手,要么不接手。

方法论对解读数字至关重要

LTH净头寸变化计算了长期持币者持有的供应量的30天变化,过去一个月出现了负值,总计约18.3万枚BTC。

LTH供应变化(来源:CryptoQuant)

LTH供应变化(来源:CryptoQuant)

CryptoQuant的每日LTH“支出”衡量了给定一天链上移动的长期持币数量,这导致了9月初的爆发。

两个数据集均使用155天的持有阈值来定义该群体,并进行了实体调整以减少重复计算。然而,第一个跟踪滚动余额变化,而第二个跟踪每日转移量。

周期背景有助于定位这一移动。在之前的牛市阶段,长期钱包倾向于在强势时抛售,而新需求吸收供应,然后在抛压减弱后趋势重新确立。Glassnode的每周链上系列记录了这些交接,包括周期末的抛售机制和围绕新高的获利了结事件。

这些窗口并不会默认结束周期;它们与局部峰值同时发生,一旦新资金介入且实现市值上升,这些峰值就会解决。

当前的设置具有其中一些特征。很少移动的代币处于历史最高水平,表明大量持币者的换手率较低,而过去一个月有一小部分老供应进入市场。

如果ETF配置继续创造增量买盘,这两种力量之间的平衡会迅速体现在实现流量、交易所余额和短期持币者头寸上。吸收视角是机械的,发行量是固定的,因此问题在于一级市场买家、场外交易柜台和短期钱包是否能够中和LTH刚刚释放的库存。

三个标志将决定这一情况的解决方式。

首先,LTH净头寸变化回归零或正值将表明沉重的抛售月已经降温,历史上这预示着供应再次成熟为长期状态。

其次,ETF发行商的广度和持续性,例如同一天流入IBIT、FBTC、BITB和ARKB的资金,而不是单一基金主导市场,将表明更持久的一级市场需求,这可以通过Farside的发行商细分或SoSoValue跟踪。

第三,老币的盈利能力指标,例如LTH-SOPR,可以揭示卖出者是否获利了结并处于不活跃状态,或者如果价格反弹,是否会有更多供应出现。

简要回顾提供有用的边界

Glassnode的关于抛售阶段的工作显示,LTH支出的激增通常集中在局部高点附近,然后随着新买家吸收库存而消退。 2025年的关键区别在于现货ETF作为常驻买家的存在,这是之前周期中不存在的结构性特征,可以通过发行商流量披露逐日监控。

如果这些流量保持稳定,同时非流动性供应继续扩大,效果将是即使老币移动后,可交易流通量也更紧张。如果这些流量减少而LTH抛售持续,市场将携带必须通过更低价格清理的额外库存。

对于实时跟踪此情况的读者,可以使用简单的叠加:CryptoQuant的LTH 30天净变化、SoSoValue或Farside的每日美国现货ETF净流量,以及价格。在9月初的会话中添加一个标志,标明年度最大的LTH支出记录。 在8月底添加一个注释,标记非流动性供应接近1430万枚BTC。颜色可选,清晰度不可选;关键是观察下一组买家是否吸收长期钱包刚刚释放的供应。

近期的解读取决于数据。接下来几天的ETF数据和下一个月的LTH余额变化将显示18.7万枚BTC的抛售是否被吸收。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/40140.html