本文经授权转载自币市操盘手,版权归原作者所有。

近期,随着降息预期持续升温,加密货币市场整体风险偏好回暖,带动山寨币板块普遍走强。根据CoinMarketCap数据,自9月1日以来,市值前100的山寨币涨幅中位数达到15.7%,大幅跑赢比特币6.9%的涨幅。不过,尽管山寨币整体表现积极,内部却呈现显著分化。例如在9月1日至12日期间,CoinMarketCap 100指数上涨7.4%,其中仅SOL、BNB和DOGE(合计市值权重仅7.5%)就贡献了36%的涨幅。这说明资金在追求高弹性的同时,仍偏好政策预期明确、机构持仓集中的币种,呈现出明显的“路径依赖”特征。

因此,预计山寨币行情仍将以结构性机会为主,资金将在确定性与弹性之间寻求平衡。一方面,像SOL、BNB这类基本面扎实、机构持仓集中,且具备政策利好(如ETF预期)和DAT配置潜力的头部代币,有望继续领跑市场。另一方面,市值偏低、缺乏明确价值支撑或热门叙事的山寨币,即便在大盘向好的背景下,反弹力度可能仍然有限,甚至出现“滞涨领跌”的走势。

这种分化现象的背后,反映出当前市场仍由机构资金主导,且其投资行为存在惯性。例如,机构更倾向于将以比特币为代表的投资逻辑复制到以太坊、SOL等主流资产,新增资金也往往用于加仓现有持仓,而非布局边缘型山寨币。因此,在当前阶段,押注核心资产估值提升的确定性,远高于博弈低位币种的补涨机会。

当然,低位山寨币也并非完全没有机会。只要市场流动性持续宽松,整体估值水平仍有系统性抬升的可能。但值得注意的是,成交量是判断山寨币行情能否全面启动的关键指标。回顾2024年3月和11月的两轮山寨币小牛市,日均成交均超过6000亿美元,而当前日均成交仅约3000亿美元。在成交量未出现显著放大之前,谈论山寨币全面走牛仍为时尚早。

如果说8月杰克逊霍尔会议后的上涨是市场对降息预期的“预演”,那么真正降息落地时,反而可能成为利好出尽的“兑现日”。最新公布的8月CPI与就业数据加剧了这一担忧——尽管非农就业显著疲软(新增2.2万人,失业率升至4.3%)为降息提供了理由,但CPI环比跃升0.4%、核心通胀维持在3.1%的高位,表明通胀粘性仍未缓解。这种“经济放缓+通胀顽固”的组合,正在推动市场重新定价“higher for longer”预期,并警惕政策回应可能更多是应对增长风险的被动选择,而非单纯的货币宽松。一旦降息与疲软经济数据形成共振,可能进一步引发“滞胀”担忧,届时风险资产或将同时面临盈利下修和估值压力的双重考验。

换言之,降息政策能否有效推动信用扩张,核心仍取决于经济能否实现“软着陆”。如果经济陷入衰退,仅靠货币宽松恐难以实质性提振市场信心和内生需求。尽管目前发生经济衰退的概率仍相对较低,但持续累积的宏观风险不容忽视。一旦多项风险因素叠加爆发,仍可能引发超预期的市场恐慌。

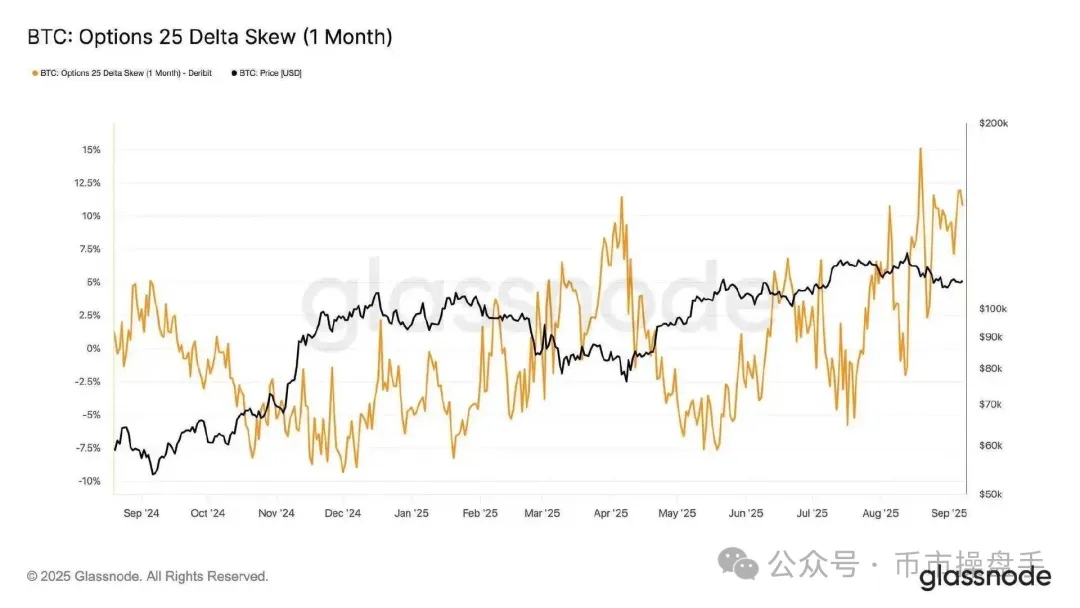

本周,尽管比特币价格逐步触底回升,但期权市场的25Delta偏斜指数(Skew)仍持续处于高位,反映投资者对其短期走势保持谨慎。这一现象既源于宏观经济的不确定性(如通胀粘性与就业市场疲软),也与加密市场自身的结构问题有关。作为“聪明资金”的聚集地,期权市场Skew持续高企通常意味着市场存在强烈的对冲需求,或大资金正在反弹中布局下行保护。若该指标未能随价格同步回暖,则暗示本轮反弹缺乏持续动力,市场真正企稳仍需等待新一轮风险出清。

以太坊近期表现虽优于比特币,但其关键增长动力——财库公司的买入力度——已显著减弱,环比大幅下滑70%。由于以太坊财库的融资主要依赖ATM(按市价发行)增发策略,而当前部分财库公司的mNAV(市值与净资产比率)已跌破1,导致其不仅难以继续融资,甚至被迫消耗存量现金流回购股票以维持估值。例如,第二大财库公司SharpLink在mNAV跌破1后,已宣布一项15亿美元的股票回购计划,进一步加剧现金流压力。接下来,若头部财库Bitmine也面临mNAV跌破1的困境,以太坊本轮资金推动的上涨行情或将难以持续。

从技术指标(周线MACD形成死叉)和筹码结构(市场价格显著偏离平均成本)两方面来看,即便以横盘整理代替下跌,比特币的震荡格局预计仍将持续2-3周,以太坊则可能需要3-4周。这一时间窗口恰好与两项关键验证期重合:一是确认降息后通胀是否会出现大幅反弹,二是观察政策利好能否推动以太坊生态从资金驱动转向基本面驱动。总体来看,市场已进入中场休息阶段,而调整是为了后续更健康的上涨奠定基础。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/40998.html