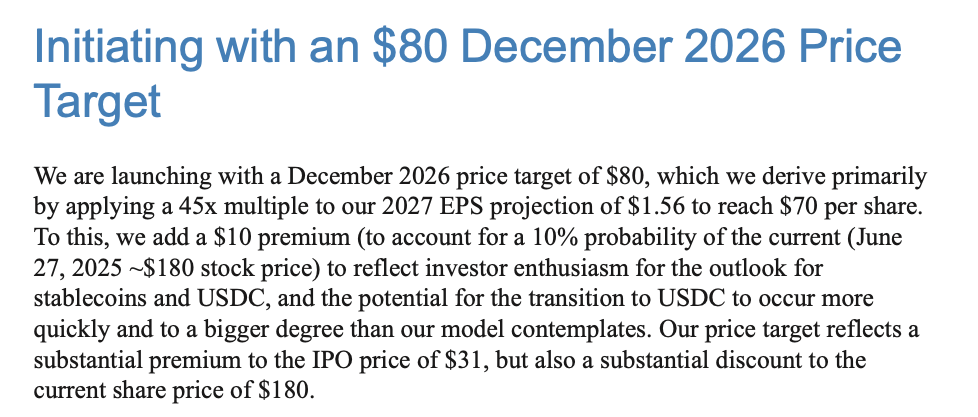

摩根大通(JPMorgan)分析师团队近日发布重磅报告,首次对Circle(CRCL)股票进行评级分析,给予”减持”评级,并设定2026年12月目标价为80美元,较当前股价有显著下行空间。

这份由Kenneth Worthington领衔的分析报告指出,Circle作为稳定币领域的先行者确实具备先发优势,但当前438亿美元的估值已明显偏高。报告预测到2026年底,Circle的合理市值应该在210亿美元左右。

摩根大通北美股票研究报告关键内容。来源:摩根大通

Circle面临多重挑战

报告详细分析了Circle面临的三大核心风险:

首先,稳定币市场竞争日趋激烈。不仅来自同类稳定币产品的竞争,代币化存款账户和数字货币市场基金等新型加密投资产品也在蚕食市场份额。

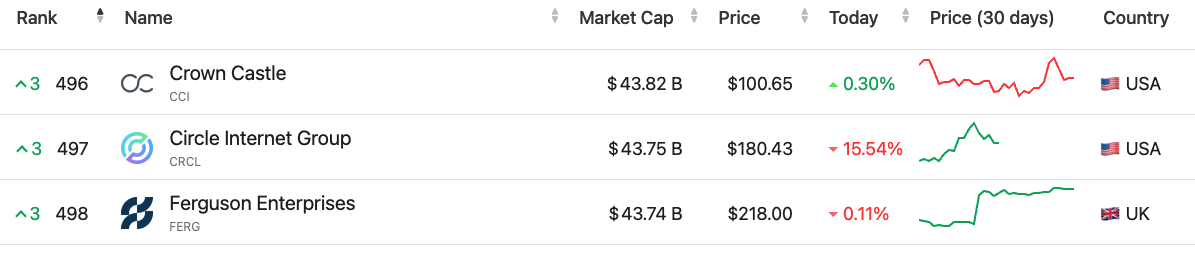

Circle当前市值排名全球第497位。来源:CompaniesMarketCap

其次,监管环境的变化可能影响Circle的业务模式。美国可能效仿欧洲MiCA法规,要求稳定币发行方根据流通量持有相应资本,这可能限制USDC的增长空间。

CBDC带来的长期威胁

最值得关注的是,全球央行数字货币(CBDC)的发展可能对Circle的国际化扩张构成实质性障碍。虽然美国政策目前支持稳定币发展以巩固美元地位,但其他地区CBDC的推进可能挤压Circle的市场空间。

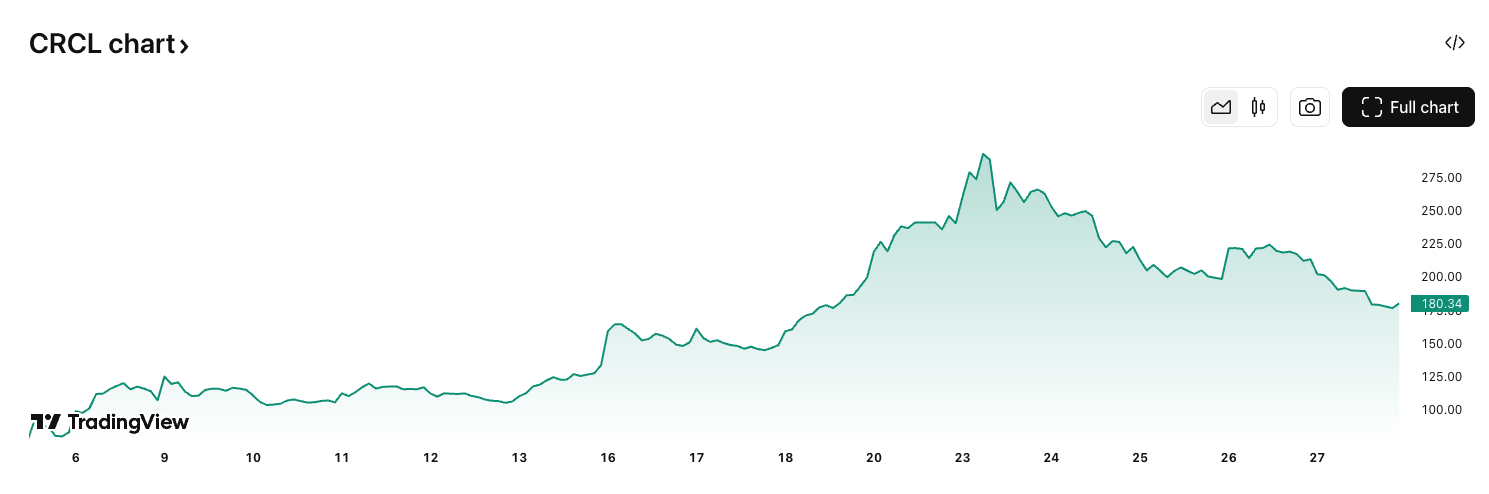

Circle股价近期波动剧烈,周五单日下跌15.5%。来源:TradingView

摩根大通分析师特别强调:”Circle建立的网络效应可能被后来者突破,特别是在转换成本较低的稳定币业务中。任何获得足够市场份额的竞争者都可能改变行业格局。”

报告最后指出,虽然Circle在稳定币领域占据重要位置,但投资者需要审慎评估其面临的市场竞争、监管变化和CBDC发展等多重风险因素。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/7496.html