在PoS链的流动性质押领域,行业普遍认为最终会形成少数头部协议垄断市场的局面,这种观点在以太坊的Lido以及Solana的Jito和Marinade等领先协议的发展轨迹中得到了印证。这些市场领导者凭借先发优势建立了强大的网络效应,为后来者设置了较高的准入门槛。然而仔细观察Solana生态就会发现,其流动性质押市场正在呈现出与以太坊不同的发展路径,独特的机制设计为市场格局的演变带来了更多可能性。

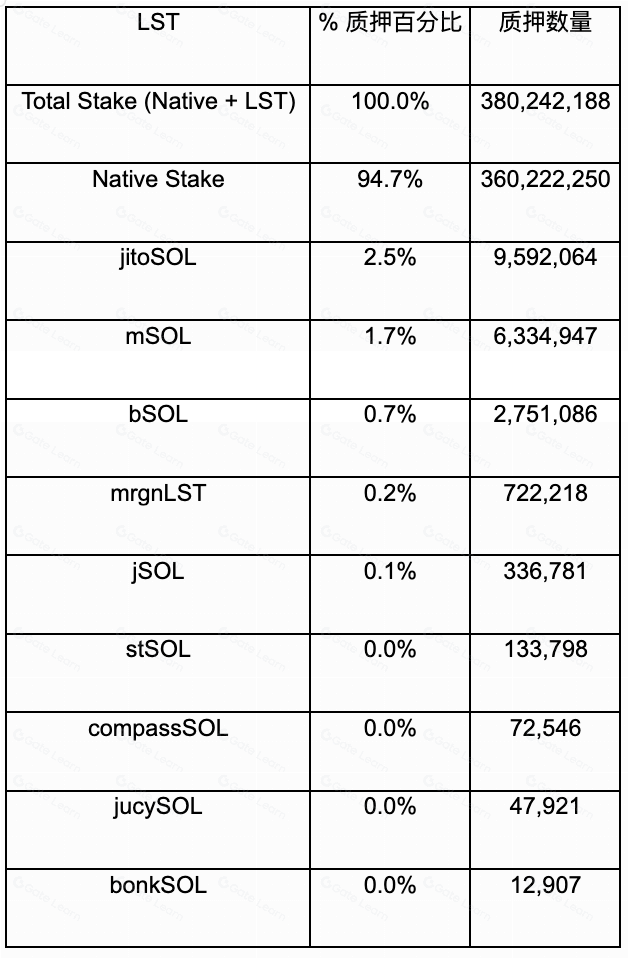

Solana流动性质押渗透率仅为5.3%

来源:https://dune.com/ilemi/solana-staking

与以太坊相比,Solana的流动性质押采用率明显偏低,这源于两者在底层机制上的本质差异。以太坊的质押机制存在诸多限制:上海升级前质押资产完全锁定、提现需要排队等待、32ETH的高门槛以及验证者表现不佳带来的惩罚风险,这些因素共同推动了流动性质押解决方案的需求。而Solana采用委托PoS机制,仅需两天即可解除质押,没有最低金额要求,也不存在惩罚机制,这些特性大大降低了用户对流动性质押的依赖。虽然Jito和Marinade等平台试图通过优化验证者选择来提升服务价值,但Solana验证者表现的确定性使得复杂的委托策略难以产生显著优势。

流动性质押市场为何容易形成垄断

区块链流动性质押市场往往呈现赢家通吃的局面,这主要源于流动性碎片化带来的马太效应。各质押池在Saber、Raydium等平台上展开激烈竞争,不惜投入重金激励流动性提供者,这种情形与以太坊上的Curve War如出一辙。这种竞争环境使得资金实力不足的新进入者举步维艰,他们很难在维持代币锚定的同时建立足够的流动性深度。

已建立的市场领导者还享有网络效应的多重优势:长期运营积累的安全信誉、深厚的交易流动性、广泛的DeFi协议集成,以及代币作为支付媒介的”货币性”特征。这些因素相互强化,使得用户更倾向于选择成熟的解决方案,进一步巩固了市场领先者的地位。特别是像stETH这样的流动性质押代币,其品牌效应和林迪效应(存在时间越长预期寿命越长)使其在竞争中占据独特优势。

长尾LST的崛起机遇

Solana生态正在见证验证者LST的创新实践,这种模式巧妙结合了原生质押的灵活性(零佣金、自由选择验证者)与流动性质押的便利性(即时流动性、生态内使用便捷)。更值得关注的是,LST正在演变为收益增强工具,验证者可以通过分配区块奖励、MEV收入等方式为持有者提供超额收益。此外,LST还被赋予更多功能属性,如参与专属NFT铸造、加入私密社区等特权,大大拓展了其应用场景。

多样化的LST选择正在推动Solana网络向更去中心化的方向发展。这种趋势不仅分散了网络权力,还促进了验证者之间的良性竞争,激励他们不断提升服务质量、优化安全措施并设计更具吸引力的奖励方案。最终受益的是整个生态系统,网络韧性和安全性得到增强,用户则获得了更丰富的选择和更优的收益机会。

项目方发行LST的驱动力

Solana基于质押量的服务质量(QoS)机制为验证者提供了强大的增持质押激励。在网络拥堵时,高质押量的验证者能获得交易处理优先权,这不仅提升了服务性能,还能吸引追求高效交易的用户和应用。这种机制正在促使Jupiter、Drift等头部协议纷纷推出自己的LST,以获取更多质押并提升网络影响力。

破解流动性困局的创新方案

Sanctum协议为解决长尾LST的流动性挑战提供了创新思路。其设计的储备池系统允许任何规模的LST即时兑换为SOL,确保小规模LST也能提供充足流动性。与Jupiter合作开发的Sanctum路由器实现了不同LST间的无缝转换,巧妙利用大市值LST的流动性支持小市值LST。更突破性的是Infinity流动性池,它打破了传统交易对限制,支持任意LST间的直接交易,通过链上预言机确保定价准确性,大幅提升了资本效率。

新兴LST案例展示

来源:https://app.sanctum.so/lsts

展望未来格局

随着用户参与度提升和QoS机制持续发挥作用,Solana生态中的项目方对增加质押量的需求将愈发强烈,推出特色LST将成为普遍选择。在这种趋势下,流动性质押市场整体规模有望突破当前5.3%的质押占比。与以太坊的垄断格局不同,Solana很可能发展出更加多元化的LST生态系统,而像Sanctum这样致力于解决流动性碎片化的基础设施项目将在其中扮演关键角色。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/13571.html