转发原文标题《市场恐慌状态及未来展望:以太坊仍是生产性资产吗?》

我的X推文时间线充斥着各种宏观经济分析,曾经热门的空投攻略和迷因币推荐反而销声匿迹。

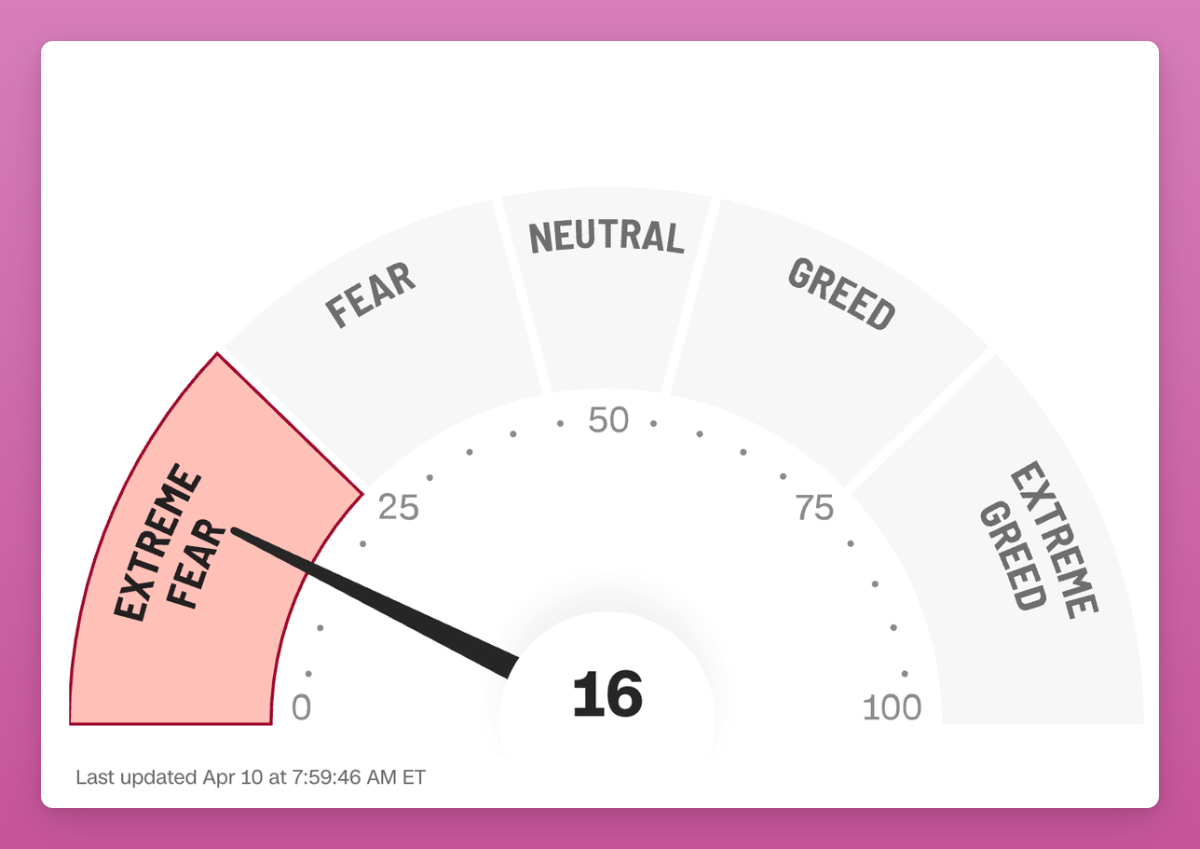

就在我撰写本文时,即便关税政策有所松动,加密货币和传统金融市场仍深陷”极度恐惧”的阴霾之中。

作为加密内容创作者,我从未像现在这样感到无力。面对如此复杂的市场环境,连发布那些平庸的宏观观点都变得极具诱惑力。

我完全认同DonAlt的观点:在这个疯狂的世界里,加密货币往往被严重低估。

如果Ray Dalio预言的”大债务周期终结”真的来临,我们可能要在未来数年面对动荡的宏观环境。不过,市场总会出现相对稳定的窗口期,那时我们就能重新聚焦加密生态的内部发展。而90天的关税暂停期,或许就是这样一个难得的机遇绿洲。

比特币:风险资产还是避险资产?

回想二月发布的《牛市还是熊市:接下来是什么?》,我真该在那时就清仓离场。当时展示的各种比特币链上数据图表,转眼间就从看涨转为看跌。但说实话,我和X上大多数”专家”一样迷茫。

我逐渐明白:在由内部因素驱动的牛市中,链上数据价值连城;但当市场被外部宏观因素主导时,这些数据就黯然失色。比特币已经演变成一种宏观资产,两种对立观点正在争夺话语权:它到底是像股票一样的风险资产,还是像黄金般的避险资产?

这场身份之争对比特币至关重要,却被多数人忽视。如果比特币最终被证明是像纳斯达克那样波动的风险资产,那么它当前的市值将难以为继,机构投资者也会望而却步。

在《2025年加密货币的真相与谎言》中,我将比特币描述为一种不太明显的宏观不确定性对冲工具。但关键在于:比特币不可能同时成为数字黄金和风险资产。

2025年加密货币的真相与谎言

1月3日

贝莱德研究预测,到2025年BTC价格可能达到25万美元,ETH将达到1.2万美元。

就连曾经的比特币怀疑论者Ray Dalio也改口承认比特币是”财富储藏室”:”在大债务周期早期,’硬通货’既是交换媒介,也是难以增发的财富储藏工具,比如黄金、纯银和比特币。像比特币这样的加密货币正在成为被广泛接受的硬通货,因为它在全球范围内获得认可且供应有限。”

我强烈推荐阅读Ray Dalio的新书《国家是如何破产的》。书中指出美国正处于典型的”大债务周期”中,世界将不得不建立新秩序并重组现有债务。简而言之:美国会开动印钞机,其他高负债国家也将效仿。在这种情境下,BTC的表现可想而知。

但问题在于:比特币目前的交易行为更像风险资产而非避险资产(黄金已创历史新高)。那些将比特币视为风险资产的人,可能正在把筹码拱手让给那些视其为避险资产的人。

贝莱德在Bankless采访中讽刺了那些死守”比特币是风险资产”观点的加密原生评论员,他们居然根据失业率、非农数据或ISM制造业指数来交易比特币。或许更简单的理论是:当市场紧缩时,比特币表现糟糕;当印钞机开动时,比特币表现超越所有风险资产。

说实话,我预计BTC会随着法币体系承压而继续走低。

以太坊:困境依旧

如果从活跃地址和手续费等基本面评估,ETH回落到2018年水平并不意外。

虽然计入L2活动地址后数据有所改善,但这主要归功于Base链。Optimism、Arbitrum等其他L2几乎停滞不前。

我不认为交易费用是衡量L1价值的唯一标准。与其担忧L2稀释手续费收入,不如将ETH视为生产性资产:在ICO时代,它是参与代币销售的主要货币;在DeFi Summer时期,它是流动性挖矿的核心资产;在NFT狂热阶段,它仍是主要交易媒介。

在《牛市中的DeFi Degen操盘手册》中,我曾押注L1作为生产性资产:SUI、STX、INJ、SOL等被用来参与生态空投挖矿。但多数L1未能成功扩展生态,空投质量也乏善可陈。

我对ETH的期待是基于Eigenlayer的再质押机制,认为ETH可能成为区块链史上最具生产力的资产。但Eigenlayer表现令人失望,Symbiotic也未能扭转局面。

唯一的好消息是:以太坊持有者平均成本价为2200美元,意味着多数人目前处于亏损状态。

当前周期中,ETH的生产力确实不如SOL——后者在迷因币狂热中既充当交易媒介又作为价值储存。但迷因币泡沫破裂后,SOL也缺乏新叙事驱动需求。不过由于市值较低、发行奖励高,在Kamino Multiply池中仍能获得25%年化收益,这在ETH生态中难以寻觅。

ETH要扭转颓势需要:稳定的宏观环境、有利监管政策,以及更强的生产力属性。美国正在发生的监管变革对ETH等L1确实是利好,可能吸引更多稳定币、推动资产代币化。

但即便在极度看涨的资产代币化情境下,ETH本身也不一定会受益。如果特斯拉或苹果股票在以太坊上代币化,虽然能为DeFi协议带来黄金时代,但交易可能发生在不与主网共享收入的L2上。更关键的是:这些真实世界资产会与ETH配对吗?还是直接与稳定币配对?

这些悬而未决的问题,正是ETH面临的深层挑战。

当前最具生产力的资产

那么当前哪些资产最具生产力?

Hyperliquid的HYPE

主要优势在于:Hyperliquid产生的手续费超过Solana和以太坊,并用其回购$HYPE;同时以HYPE为核心的HyperEVM生态正在崛起。策略很简单:识别有潜力的协议,投入HYPE。

多数dApp专注于杠杆循环策略,但风险较高。我更倾向保守策略,如仅质押LST或使用Hyperliquid原生平台。由于dApp生命周期极短,我的计划就是参与挖矿,然后卖出空投换取更多HYPE。

Initia的INIT

虽然尚未正式上线,但预计将出现不错的挖矿机会。Initia的”Enshrined流动性”机制有点”庞氏代币经济”色彩,强制生态代币至少50%与INIT配对。不过需要警惕,其模型与Berachain相似,不了解规则容易被割韭菜。

Sonic的S与Ronin的RON

两者都在进行流动性挖矿活动:Sonic的2亿S代币挖矿将持续至2025年6月;Ronin推出300万美元奖励池,USDC/RON和ETH/RON池年化收益高达75%。

比特币的意外惊喜

比特币收益一直被视为”圣杯”,但通常需要牺牲安全性。尽管如此,BTCfi协议如Lombard Finance的TVL已悄然增长至17亿美元。通过Lombard Vaults,可以一次性从6个协议获取收益与空投!

更简单的收益方式包括使用Xverse和Bob L2。例如通过Solv Protocol将BTC质押进Babylon,获得液态质押代币solvBTC.BBN。虽然当前年化收益不明确,但Babylon代币BABY上线时市值已达2.82亿美元。

也许”再质押”叙事并未消亡,只是转移到了比特币网络。

代币经济学的负面案例

Pancakeswap与币安密切合作,交易量已使其成为仅次于Uniswap的第二大DEX。但其代币CAKE价格未见起色,正转向由团队管理的回购销毁模式。此前PCS的操作已经影响了Magpie和StakeDAO等协议,为市场树立了危险先例。

更恶劣的是Crypto.com的案例:在与Trump Media合作发行ETF前,未销毁70%的BURNT代币。这种操作将割韭菜提升到新高度,为行业树立了极坏的先例。

DAO治理的革新

我认为传统DAO模式正在经历深刻变革。几个月后,预计会有更多DAO尝试新型投票机制和代币经济模型:

1. DeFi中的”治理游说”问题将愈发严重;

2. Aragon提供模块化DAO构建能力,实现更灵活的组织架构。

最令人兴奋的是Futarchy(预测市场治理)模型。例如Arbitrum DAO考虑推出质押时,可以创建两个预测市场来引导决策。这种机制可能彻底改变DAO投票。

在Arbitrum的Lobby Finance买票事件后,Arbitrum领导层也意识到治理低效问题,发布了《Arbitrum未来愿景》,将重要决策权重新集中。这反映出完全去中心化的DAO在实践中面临执行混乱、效率低下的困境。

未来展望

在当前一条推文就能左右市场的环境下,预测未来异常困难。但我正密切关注Babylon代币表现、Initia的TGE以及以太坊Pectra升级。特朗普推迟关税90天的决定为市场带来喘息之机,预计不少项目会利用这个窗口期推出新计划。

这三个月,正是我们”清洗血统、重新出发”的绝佳时机!

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/19819.html