7月29日,美国证券交易委员会批准了现货比特币和以太坊交易所交易产品(ETP)的实物创建与赎回机制,标志着加密投资工具底层结构框架的重大变革。

该决议取代了首波加密ETP采用的纯现金模式,使数字资产基金的监管架构与黄金等大宗商品ETP现行标准接轨。今年4月上任的SEC主席保罗·S·阿特金斯在声明中称,此举是构建”量身定制”加密监管体系的重要一步。

SEC此次还同步批准了BTC+ETH混合型ETP申请、部分现货比特币ETP期权产品,并将这些衍生品的头寸限额提升至传统大宗商品市场常见的25万合约门槛。

这些变革旨在使加密衍生品生态与成熟的实物资产ETP体系相协调。此前多家交易所于7月集中提交的文件已显示出监管层对实物运作流程的认可。

与传统现金模式(授权参与者提交法币后由基金代理在公开市场买入加密货币)不同,实物机制允许授权参与者直接交割或接收比特币/以太坊底层资产。

此举消除了基金驱动的市场交易需求,参与者可利用场外交易柜台、内部库存或借贷安排等现有渠道。正如SPDR黄金ETF等产品所验证的,这种模式通常能降低交易成本、缩窄买卖价差并提升资产净值跟踪精度。

实物创建赎回如何重塑运作模式

这一操作变革重构了套利型授权参与者的初级市场流动机制。在实物模式下,当出现溢价时他们可做空ETF并直接获取加密货币进行创建,折价时则可赎回ETF份额换取加密货币。这消除了现金结算存在的执行滞后和基差风险,为利用CME期货进行更精准对冲创造了条件。鉴于2025年中CME比特币衍生品未平仓合约接近历史峰值,市场流动性已具备支撑这些变革的基础。

新机制还改变了ETF资金流与现货市场的互动方式。旧模式下,基金端的申购赎回会对交易所形成直接买卖压力,往往影响短期价格走势。

如今授权参与者可通过场外渠道完成资产交割,既降低市场冲击又缓解大额流动日的波动性——这与黄金ETP通过场外网络结算的模式异曲同工,有效减轻公开订单簿的压力。

开启巨量资金流入通道

随着基础设施成熟,SEC决策的市场影响将通过多项指标显现:ETF相对于资产净值的溢价/折价表现、CME期货与现货价差、主要美元交易平台的订单簿深度等。分析师将密切关注高申购日的场外市场活动是否激增,以及公开交易所流动性的韧性变化。

从机制上看,这种转变可能略微削弱ETF资金流对交易所的直接影响,弱化初级市场活动带来的短期价格效应。但更深层次的意义在于规模扩展性的提升。

更低的成本、更纯粹的套利和增强的对冲工具将提升该产品对机构配置者的吸引力。若这些优势转化为持续净流入,比特币和以太坊现货需求可能面临显著的上行压力。

2025年初的ETF资金流数据已显示净流入与比特币价格升值存在强相关性。实物模式通过简化基金运作,既降低了大规模配置的门槛,也创造了更可预测的定价行为。

期权产品的加入与衍生品限额的提升进一步支持机构头寸布局,这种创新路径与过去大宗商品投资规模化的历史经验遥相呼应。

此次监管升级实质性地推进了加密ETP基础设施的现代化进程。

通过允许实物创建赎回,SEC为资金更高效流入数字资产开辟了通道——在保持”资金流驱动市场,结构决定链上沉淀量”核心逻辑的同时,显著降低了摩擦系数。

要让比特币ETF在资产管理规模上比肩全球顶级基金,实物创建赎回机制不可或缺。其带来的运作机遇与效率提升,对吸引增量资本具有决定性意义。

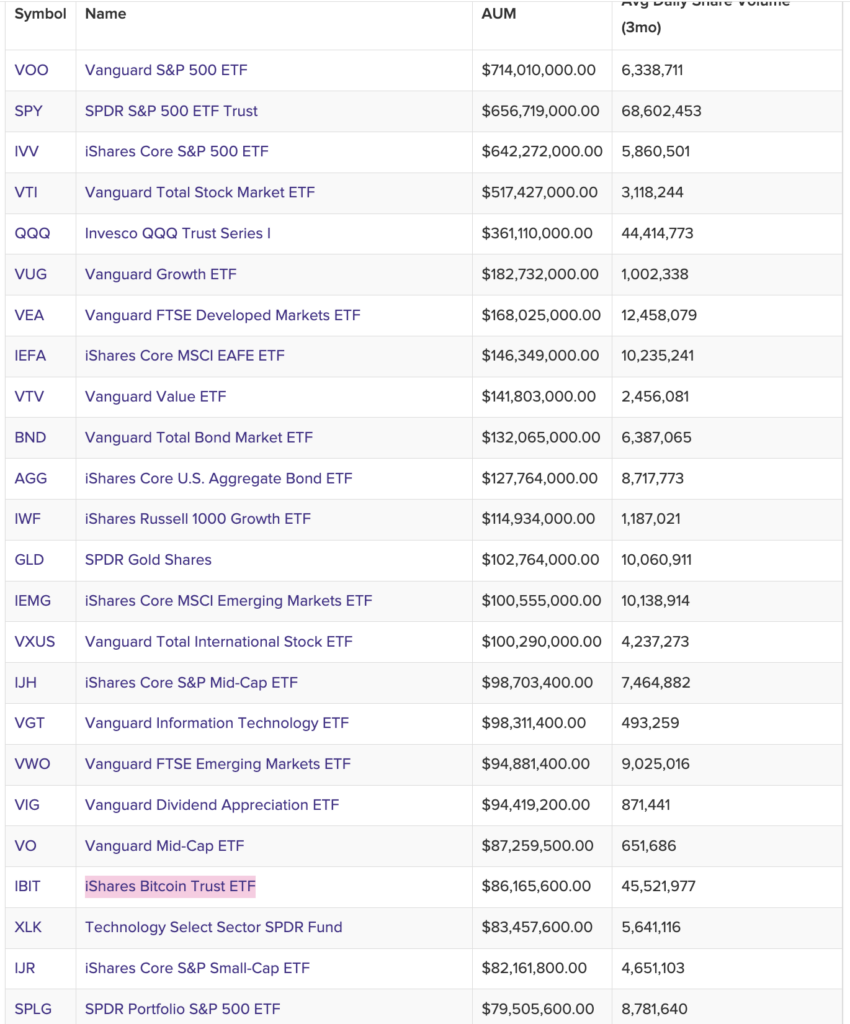

目前全球最大ETF——先锋标普500ETF(VOO)管理规模达7140亿美元,而最大现货加密ETF贝莱德IBIT仅掌控860亿美元。

ETF规模排行榜(数据来源:VettaFi)

ETF规模排行榜(数据来源:VettaFi)

实物机制能否推动比特币ETF成长为媲美VOO的七千亿美元巨擘?这意味着需要实现十倍级跨越,但若比特币兑美元汇率持续攀升,未来犹未可知。

当比特币达到20万美元时,即便没有新增资金流入,IBIT也能凭现有规模跻身ETF资产前十强。若未来数年资金流入与币价上涨形成共振,供应紧缩几乎不可避免。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险

自担!转载请注明出处:https://www.chaintt.cn/28021.html

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/28021.html