本文经授权转载自币市操盘手,版权归原作者所有。

8月14日,以太坊在多次尝试突破历史高点4870美元未果后,掉头向下,开启了自突破4000美元以来的首次回调。截至8月20日,ETH价格从4790美元的高点回落至4060美元,累计跌幅达15.2%,并导致高达16亿美元的多头头寸被清算。这一波意料之外的下跌,让许多期待历史性突破的投资者损失惨重。不少用户感叹,四年前以太坊在4800美元被套,如今竟再次上演类似行情。

不过,截至目前,以太坊的这轮回调主要由获利了结驱动。根据Glassnode数据,ETH价格在突破4700美元后触及了+1SD活跃实现价格的关键水平,显示价格已明显偏离市场平均成本(实现价格)。值得注意的是,该指标上一次达到这一水平是在2024年3月,随后以太坊经历了一轮明显抛售。获利了结的压力在质押数据中尤为明显:在8月3日(3350美元)至8月14日(4790美元)的反弹期间,以太坊解除质押的排队数量从41万枚激增至91.6万枚,而这批代币的平均成本仅为2800美元,表明大量早期持仓者正在高位套现。

注:实现价格指以太坊最后一次转移的价格加权平均值。

+1SD活跃实现价格:已实现价格与活跃度比率的4年滚动平均值加1倍标准差。

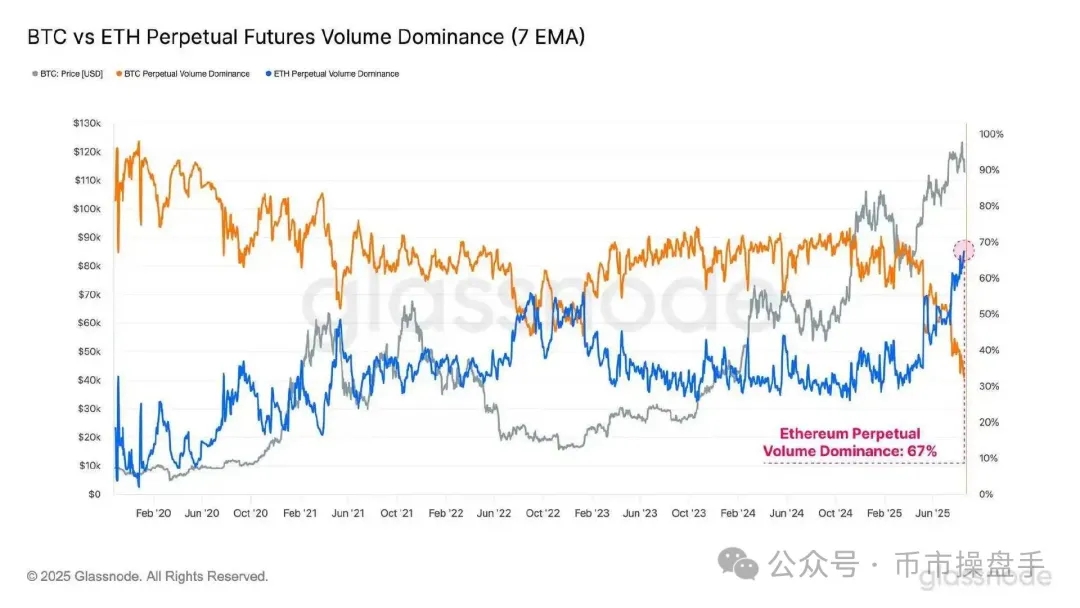

尽管短期内以太坊面临明显的获利回吐压力,但其上升趋势尚未出现反转迹象。首先,历史经验表明,强势行情的终结往往伴随资金分流和热点扩散,而目前以太坊对主流货币的汇率依然保持强势——例如ETH/BTC始终位于5日均线之上,同时其合约在市场中的主导地位进一步巩固。截至8月22日,以太坊合约交易占比已升至67%,显示其仍是资金博弈的主战场。

其次,全球资本市场中核心资产的估值普遍呈现泡沫化趋势,高成长性资产的估值溢价持续攀升。以标普500指数为例,其当前市盈率达29.51,处于近十年来89%的高分位水平;市净率高达5.3,甚至超过2000年互联网泡沫时期的峰值。与此同时,被视为具备高增长确定性的“AI七大巨头”(AI7)平均市盈率达到37,显著高于标普500整体估值,体现出市场对稀缺成长性的强烈追捧。更值得注意的是,正处于小牛行情中的科创50指数整体市盈率飙升至164倍,反映出市场对新兴科技企业未来增长的高度乐观预期。

在区块链领域,以太坊的系统重要性堪比AI领域的“七巨头”,且其增长路径的确定性更加清晰。在《GENIUS法案》带来的合规红利与“Project Crypto”创新计划的双重推动下,以太坊已进入由强预期驱动的高增长阶段。未来其估值有望遵循成长资产的溢价扩张逻辑,在政策与生态的双重催化下实现进一步价值重估。

总体来看,短暂调整之后,以太坊仍有潜力继续冲击历史新高。

随着可转债与优先股需求逐渐萎靡,MicroStrategy(MSTR)不得不放弃此前“市值低于2.5倍比特币净资产(NAV)不增发普通股”的承诺,此举导致其股价连续大幅下跌,并引发市场对数字资产财库(Digital Asset Treasury, DAT)商业模式可持续性的广泛担忧。

毫无疑问,MSTR本轮下跌与其资本结构恶化密切相关,但杠杆率上升并非根本原因。几乎所有比特币财库类企业都面临一个共同挑战:其现金流主要依赖外部筹资,而非经营性收入。更重要的是,其储备的核心资产——比特币本身不产生现金流,属于非生产性资产。一旦融资环境收紧、筹资活动受阻,企业将被迫出售比特币以维持运营并支付债务利息,从而陷入“抛售资产-净值下降-信心减弱”的负向循环。也就是说,如果无法持续获得外部融资,比特币财库公司的每股比特币净值将逐渐下降,股价也会随之下跌。

相比之下,以太坊财库公司的商业模式在可持续性方面表现更为突出。目前,以太坊PoS质押可提供约4%的年化收益,部分借贷协议(如AAVE)的收益率可达5%-7%,而一些主流稳定币协议(如Ethena)的收益率甚至超过10%。因此,即便采取最保守的资产配置策略——例如直接质押以太坊,财库也可获得接近30年期美债的基准收益,从而在不依赖持续融资的情况下为运营提供内生现金流支持。从历史数据看,标普500指数过去100年(1923-2023)的企业盈利年化回报率约为5.5%,而以太坊仅通过无风险质押便已接近这一水平,显示以太坊财库公司的盈利预期仍然可观。

过去,以太坊社区曾多次建议以太坊基金会采纳此类模式获取现金流,以避免直接出售以太坊资产。然而,这些提议均遭到V神的反对,主要理由是基金会应避免直接参与网络验证可能带来的利益冲突。如今,以太坊财库公司的进场恰好为这一发展模式提供了可行性验证。

在入股Bitmine时,木头姐提到,投资以太坊财库公司相较于加密ETF更具优势:按照美国税法第40号法案的规定,基金通过投资ETF(加密)获取相关敞口,将面临税务处理复杂、多层管理费用叠加,以及潜在的“不良收入”所带来的税务风险。尤其值得注意的是,若该基金某项投资的毛利润超过其年度总利润的10%,则可能导致整个基金丧失税收优惠资格、被迫关闭,甚至面临高额罚款。也就是说,美股基金公司投资以太坊财库公司比投资加密ETF面临的合规阻力和税收压力更小。

综上所述,基于其高收益性价比与天然的合规优势,以太坊财库公司的市场率仍具备显著增长空间。随着市场认知不断深化,那些净资产溢价率趋近于零的以太坊财库公司,将逐渐展现出独特的投资价值。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/35417.html