加密基金和做市商通过私募场外交易以大幅折扣价格购入代币,并通过做空机制进行风险对冲,实现年化两位数的稳定收益,而风险主要由普通投资者承担。

Enflux联合创始人Jelle Buth表示,风投机构、基金和做市商通常能以七折左右的价格参与代币配售,锁定期仅为三到四个月,随后在永续合约市场建立等额空头头寸以对冲市场波动。

这种交易结构几乎可以确保盈利,无论代币价格如何变化,年化收益率通常介于60%至120%之间。

Buth透露,Enflux也参与这类交易,并指出这是当前项目融资和机构锁定收益的主流模式。未能参与此类安排的散户投资者,往往成为解锁抛售和市场波动的主要承受者。

据Cointelegraph报道,Buth坦言:“我再也不愿做散户了。”

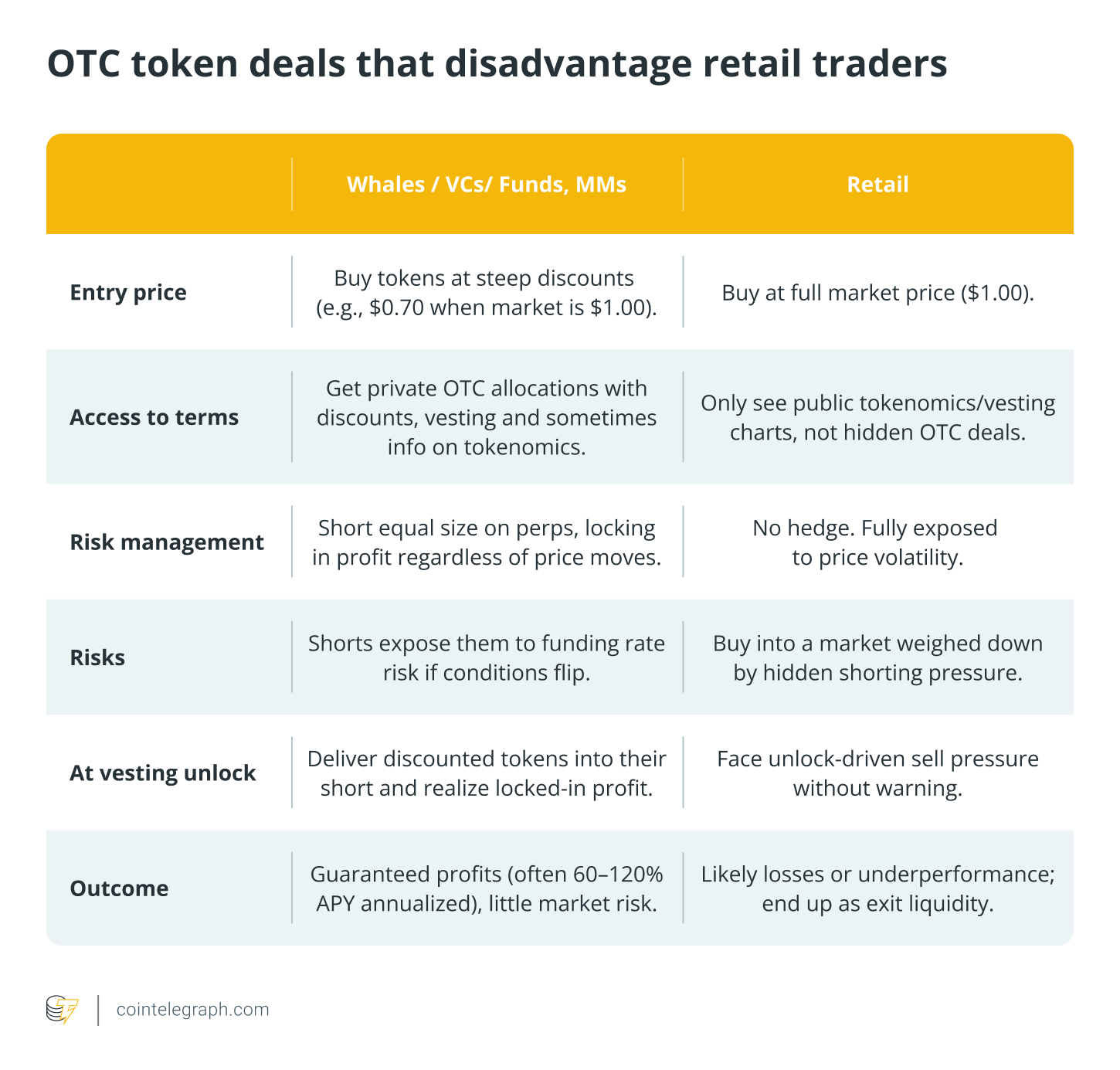

机构与散户在代币获取途径上存在显著差异。

机构和做市商的OTC代币交易机制解析

Buth指出,场外交易(OTC)天然不利于散户,不仅因为其带来的抛压影响币价,更因为普通投资者缺乏信息透明度,难以做出理性投资决策。

以下为一笔典型OTC交易的操作流程:

-

机构投资者参与总额1000万美元融资,认购50万美元份额;

-

以七折价格购入代币,锁定期为四个月;

-

为对冲价格波动,投资者在期货市场开设等额空头永续合约;

-

价格波动风险被抵消,折扣部分在代币解锁后转化为确定利润;

-

四个月内实现30%收益,年化收益率高达90%。

在传统金融市场,公司需通过监管文件披露融资细节。若内部人士或机构获得折价配售,通常会在公开文件中予以公示。

数字与模拟合伙人律师事务所合伙人Yuriy Brisov在接受Cointelegraph采访时表示:“对冲基金长期以折扣价买入可转债,并通过做空标的股票对冲风险。此类操作虽不违法,但在股市中受到严格的信息披露与交易限制。”

然而在加密行业,项目方并不总是披露具体融资条款。公告通常仅提及项目完成X百万美元融资,却未说明存在代币折价和短锁定期等细节。

Layer1区块链Fogo创始贡献者Douglas Colkitt向Cointelegraph透露:“折价OTC配售几乎是加密行业公开的秘密。”

“如果你在交易某个代币,却不知道场外有大量低价代币随时可能抛售,那么你就是在‘盲目交易’。最终,散户承担了抛售压力,而内部人士却锁定了无风险收益。这种信息不对称极具破坏性。”

表面上,场外折价加对冲看似是无风险交易。但实际上,永续期货也可能对投资者不利。

与传统期货不同,永续合约没有到期日。持有者需支付或获得资金费率。当永续合约价格高于现货价格时,空头需向多头支付费用,这会持续侵蚀折扣代币所带来的利润。

加密资产管理平台Glider创始人Brian Huang在接受Cointelegraph采访时补充道:“此外,这些资金在锁定期内无法用于其他投资,存在机会成本。”

Jelle Buth强调,负资金费率是OTC交易中最大的风险来源。

负资金费率是场外交易中的主要风险 | 来源:Jelle Buth

OTC交易为何仍是市场主流?

尽管对散户不利,OTC代币交易仍然盛行,因为它同时满足了项目方和资金方的核心需求。

对项目方而言,私募代币销售能快速筹集数百万美元资金,避免直接在市场上抛售代币导致价格波动。所获资金可用于产品开发、市场推广或回购代币,以在解锁后维持币价稳定。

对基金和做市商来说,他们可以将资金投入具备流动性的代币,获取可预测收益,而无需长期锁定在高风险的种子轮或股权融资中。

通过永续合约进行对冲可降低市场波动风险,内置折扣则确保利润空间,只要资金费率未显著侵蚀收益。

Buth表示:“很多风投已不再关注种子轮投资——他们更青睐具备流动性的交易或成熟项目的代币,能够快速变现。如果锁定期长达12或24个月,这类融资将难以推进,因为过长的锁定期无法满足投资人对60%-80%年化回报的预期。”

场外交易是加密市场的重要驱动力 | 来源:Jelle Buth

归根结底,OTC交易持续存在的原因在于它让加密行业中资金最雄厚、话语权最大的参与者实现了利益一致。项目方获得即时资金,基金获得高收益机会,而散户往往被动应对价格波动,难以获取影响币价的关键交易信息。

散户能否参与OTC交易?

企业的根本目标是盈利。Buth表示,他不指责项目方提供OTC机会,也不批评基金参与其中。Enflux和其他做市商一样,只是在“遵循游戏规则”。他建议散户应充分了解自己的交易对手,因为这类交易缺乏传统金融市场的透明度。

Colkitt则认为这种影响更为深远。他指出,OTC对冲和折价配售扭曲了代币的真实价格,制造出表面上的需求不足和抛压现象。

“市场其实并非不认可项目价值,问题根源在于这些交易机制本身。”他说。

与此同时,这类交易正逐渐通过一些募资平台向散户开放。Huang表示,行业应预期此类平台将进一步扩展。

某募资平台公开了203笔OTC交易记录 | 来源:Legion & Brian Huang

Huang持不同看法,他认为透明度并非最关键的问题。“这类交易的核心目的是在不显著影响价格的前提下实现代币流转。”他建议初创项目应限制风投在二级市场抛售代币。

目前,市场失衡仍然存在。OTC代币交易持续为项目方和机构提供可预测的收益,而散户始终处于被动地位,参与了一场自己从未明确同意的游戏。

对散户而言,最重要的是认清这种信息与机会的不对称,充分考虑潜在的市场抛压,并相应调整自己的投资策略。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/36108.html