本文经授权转载自白话区块链,作者:thetokendispatch,版权归原作者所有。

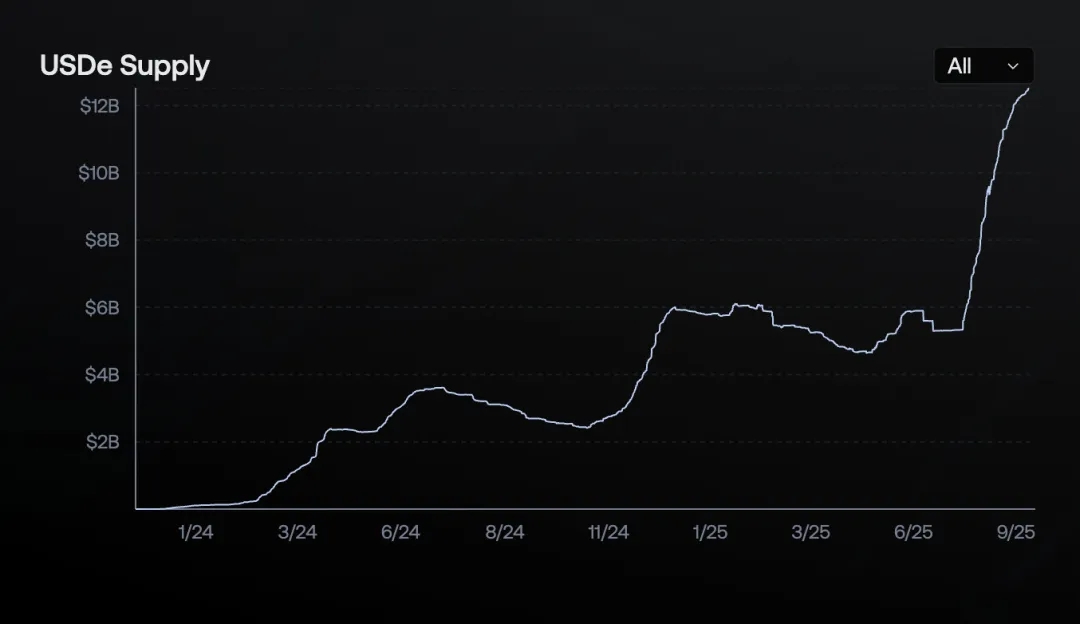

仅用18个月,USDe的流通市值就突破124亿美元,创下数字美元历史上最快的增长纪录。相比之下,USDT用了多年缓慢增长才在2020年中达到120亿美元,USDC直到2021年3月才突破100亿美元。Ethena推出的USDe,仿佛在稳定币赛道完成了一场令人瞩目的“闪电战”。

USDe为何能实现如此惊人的增速?其背后隐藏哪些风险?这种高收益模式是否可持续,还是会成为下一个Terra(Luna)式的崩塌案例?

一、全球最大的加密套利机制

Ethena成功将加密货币市场对杠杆的无限需求,转化为持续盈利的引擎。其核心策略可概括为:持有加密资产现货,同时在期货市场开出等额空头对冲,以此赚取稳定利差。这不仅创造出一种合成稳定美元,还持续从加密市场最可靠的收益来源——“资金费率”中获利。

具体运作机制是怎样的?

当用户想要铸造USDe时,需存入ETH、BTC等主流加密资产。Ethena并不会单纯持有这些波动较大的资产,而是立即在永续合约交易所建立等值的空头仓位,实现对冲:

-

若ETH上涨100美元,现货持仓盈利100美元,空头仓位亏损100美元;

-

若ETH下跌500美元,现货持仓亏损500美元,空头仓位盈利500美元。

最终结果?无论市场涨跌,资产美元价值基本保持稳定。这就是经典的“Delta中性”策略——不依赖价格波动获利,而是通过对冲锁定收益来源。

那么高达12-20%的年化收益从何而来?主要来自三部分:

-

质押收益:Ethena将用户存入的ETH进行质押,可获得约3-4%的年化奖励;

-

资金费率收入:在永续合约市场中,多数时间(约85%)市场处于看多状态,多头需向空头支付资金费率。Ethena作为空头方持续收取该费用。2024年比特币和以太坊的平均资金费率分别达11%和12.6%,成为核心现金流来源;

-

储备资产收益:Ethena还将部分资产配置于现金等价物和国债类产品,如USDC忠诚奖励或BlackRock的BUIDL基金,进一步增厚收益。

2024年,sUSDe持有者从中获得了平均19%的年化收益。近几年加密市场资金费率持续处于高位,加上质押与储备收益,共同构成了USDe吸引用户的关键优势。

来源:ethena.fi

二、Ethena生态四大代币解析

Ethena的生态系统由四个功能各异的代币共同支撑:

-

USDe:合成美元稳定币,通过Delta中性策略锚定1美元。除非参与质押,否则不产生收益,且仅白名单地址可进行铸造与赎回;

来源:ethena.fi

-

sUSDe:质押USDe后获得的收益型代币,基于ERC-4626标准构建。所有协议收入均分配给sUSDe持有者,其价值随收益累积而增长。用户可在冷却期后解质押换回USDe;

-

ENA:治理代币,持有者有权对关键协议决策投票,如抵押资产类型与风险参数设置,未来还将用于支持安全模型;

-

sENA:质押ENA获得的权益代币。未来“费用开关”启用后,sENA持有者可分享部分协议收入。现阶段sENA主要用于获取生态激励,如Ethereal提案中15%的代币分配。

但需警惕一个核心风险:该模式依赖市场持续看多。若情绪反转导致资金费率为负,Ethena将需支付而非收取费用,直接影响收益稳定性。

三、2025:Ethena爆发式增长的关键动因

USDe成为史上增速最快的稳定币,离不开以下几大推动力:

-

永续合约市场爆发:2025年8月,主流山寨币未平仓合约总量达470亿美元,比特币达810亿美元。交易活跃度提升直接推高资金费率收益,为Ethena创造更多套利机会;

来源:defillama.com

-

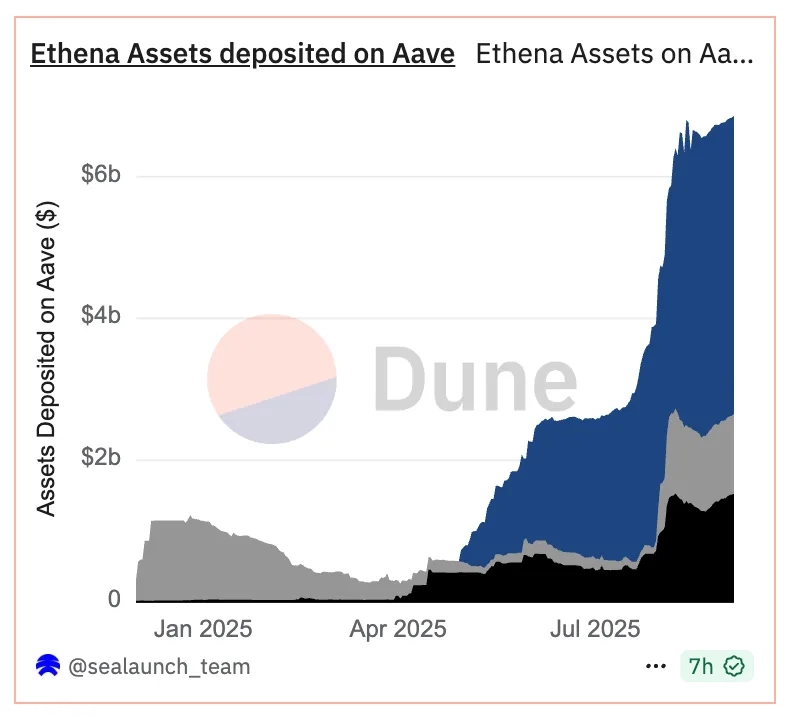

金融工程创新:用户通过质押USDe获得sUSDe,在Pendle平台将sUSDe代币化,并以此为抵押在Aave借入更多USDe,形成递归收益循环。这种“杠杆叠加杠杆”的策略显著放大收益敞口。目前Pendle 70%存款、Aave上66亿美元资产与Ethena相关;

来源:dune

-

SPAC资本助推:StablecoinX计划通过SPAC融资3.6亿美元,专项用于积累ENA,形成“永久资本”买方,减少抛压并强化治理;

-

Ethereal永续DEX上线:专为USDe设计的Ethereal在主网启动前已吸引10亿美元TVL,用户通过存入USDe赚取积分以获得空投,激发强烈需求;

-

Convergence Chain合规布局:Ethena与Securitize合作推出许可型L2链,以USDe作为原生Gas代币,吸引传统金融机构通过KYC合规入口参与;

-

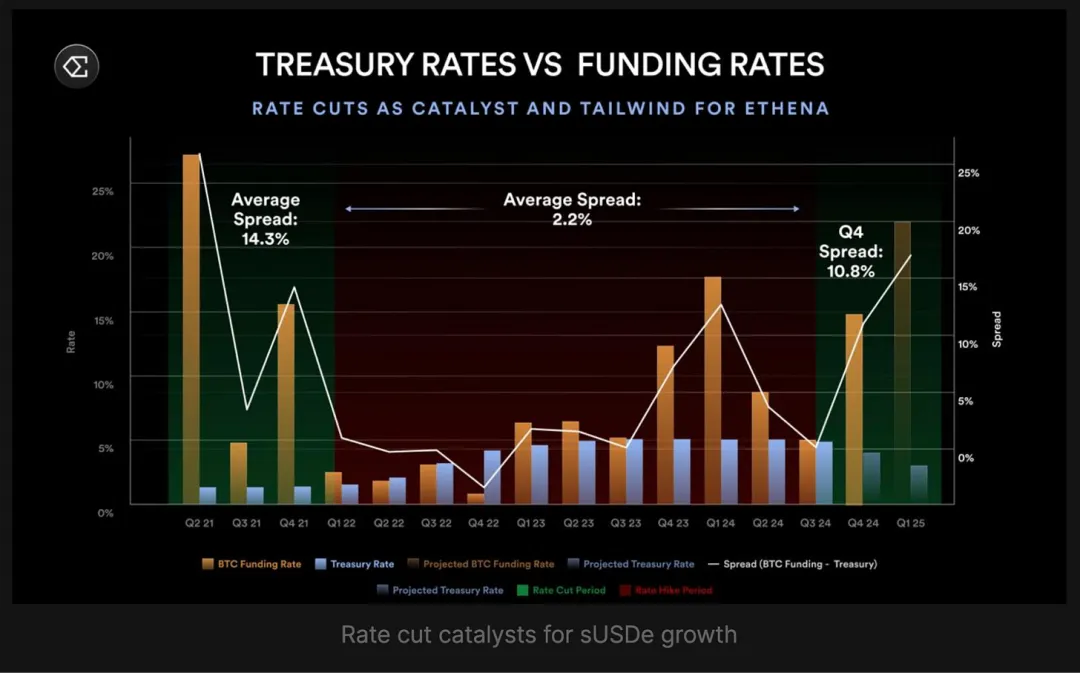

美联储降息预期:市场预计2025年底前降息两次,9月概率达80%。降息通常推高风险资产资金费率,与USDe收益呈负相关性的联邦基金利率下降,有望显著提升Ethena收入;

来源:mirror.xyz

-

费用开关提案推进:Ethena治理已通过五项收入分配指标,其中四项达标(USDe供应超60亿、协议收入超2.5亿、主流交易所整合、储备基金充足),仅剩sUSDe收益率需持续高于sUSDtb 5%这一项尚未完全满足。

Ethena还积极与传统金融机构及交易所合作,使USDe登陆从Coinbase到Telegram钱包等多类平台。

四、机构资金加速涌入

与早期稳定币主要服务加密原生用户不同,USDe成功吸引了传统金融机构的关注。Coinbase向机构客户直接提供USDe,CoinList通过赚取计划提供12%年化收益的USDe产品,Copper、Cobo等托管方参与管理Ethena储备资产。

这种机构采用路径与USDT、USDC类似,但进程大大缩短。传统稳定币耗时多年建立的合规框架与合作关系,Ethena在数月内初步实现,这既得益于监管环境成熟,也归因于高收益吸引力。

机构入场带来信用背书,信用吸引更多资金,资金规模扩大进一步强化资金费率捕获能力,支撑更高收益,形成正向循环。只要底层机制稳健,该飞轮效应有望持续。

需指出的是,USDe的快速成长也建立在USDT、USDC已验证的稳定币市场需求与合法性基础之上。

五、杠杆叠加背后的风险

USDe在Pendle和Aave的高度集中也带来了“单点故障”隐患。若Ethena模型出现问题,不仅冲击USDe持有者,更可能波及依赖其流动性的整个DeFi生态。Pendle 70%业务、Aave大量存款与Ethena深度绑定。一旦USDe失灵,或将引发行业级流动性危机,远超普通稳定币脱钩事件。

更值得关注的是用户行为带来的风险放大。通过质押USDe获得sUSDe,在Pendle代币化后抵押借入更多USDe,形成递归循环,这种“杠杆平方”结构令人联想到2008年金融危机中的CDO平方——以同一资产反复抵押借款,构建极易在危机中连锁清算的高杠杆仓位。

若资金费率长期为负,USDe可能面临赎回压力,递归仓位可能触发连环清算,依赖USDe的协议或将遭遇快速资金外流,去杠杆过程可能远超单一协议承受能力。

六、潜在风险分析

任何高收益策略都需回答:一旦收益来源中断,会发生什么?对Ethena而言,主要风险包括:

-

持续负资金费率:若市场进入长期看跌,Ethena需支付而非收取资金费。尽管其6000万美元储备基金提供一定缓冲,但并非无限;

-

交易所对手方风险:Ethena虽使用场外托管管理现货资产,但空头仓位仍依赖主流交易所。若交易所出现破产、黑客事件,可能导致对冲暂时失效;

-

递归杠杆清算风险:若USDe收益骤降,当前递归借贷仓位可能迅速变为负收益,引发去杠杆化与抛压;

-

监管不确定性:欧洲监管压力已迫使Ethena从德国迁至英属维尔京群岛。随着收益型稳定币规模扩大,可能面临更严格合规要求。

七、稳定币竞争新格局

Ethena标志着稳定币竞争进入新阶段。过去竞争焦点集中于稳定性、采用规模与合规性,如USDC与USDT在透明度上的较量。

USDe通过“收益属性”重新定义赛道。它是首个在保持美元锚定同时,为持有者提供两位数回报的主流稳定币,这对传统发行商(通常独享国债收益)形成直接压力。

市场数据已反映这一趋势:USDe稳定币市场份额突破4%,仅次于USDC(25%)和USDT(58%)。增速对比更为明显:过去12个月,USDT增长39.5%,USDC增长87%,USDe增速超过200%。

若该趋势延续,稳定币市场或面临结构性重塑,用户可能从无收益稳定币转向收益型替代品,迫使传统发行商要么分享收益,要么流失份额。

八、总结与展望

尽管风险不容忽视,Ethena增长势头仍未减弱。协议刚通过将BNB纳入抵押资产,XRP与HYPE也达到准入门槛,正将市场从ETH、BTC扩展至更广泛资产类别。

最终考验在于Ethena能否在管理系统性风险的同时维持收益优势。若成功,它可能成为加密史上首个可扩展、可持续的收益型美元案例;若失败,则将成为又一场高收益追逐中的警示故事。

无论如何,USDe在18个月内突破120亿美元市值的成绩,充分证明当创新与市场需求契合,金融产品可实现超常规扩张。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/38356.html