- 白宫最新关税政策的出台给比特币市场带来了一定波动,价格出现短期下行。然而从更长远的角度来看,贸易摩擦和关税壁垒反而可能成为推动比特币普及的催化剂。

- 关税上调可能引发经济滞胀,这种环境下传统资产往往表现不佳,而稀缺资产如黄金则更具吸引力。虽然比特币尚未经历过完整的滞胀周期,但其稀缺性特征使其越来越被视为数字时代的价值存储工具。与此同时,贸易紧张局势可能削弱美元需求,为比特币等替代资产创造发展空间。

- 虽然当前政策环境充满不确定性,但我们建议长期投资者应考虑调整资产配置,以应对美元持续走弱和通胀超预期的风险。历史经验表明,在美国贸易摩擦时期,这种策略往往能取得较好效果。

- 值得注意的是,比特币在当前宏观经济环境中的表现明显优于股市,这或许预示着其独特的避险属性。就像上世纪70年代的黄金一样,比特币的市场基础设施正在快速完善,特别是在美国政策支持下,投资者群体有望持续扩大。

自4月2日白宫宣布新一轮全球关税政策后,比特币价格应声下跌。[1]虽然4月9日因部分关税暂缓执行而出现市场反弹,但初期政策冲击已波及各类资产。值得注意的是,比特币在此轮调整中展现出较强的抗跌性。以4月2日至8日为例,标普500指数跌幅达12%,[2]而比特币通常波动幅度是标普500的三倍,理论上应下跌36%,实际仅回调10%,充分展现了其在投资组合中的分散风险价值。截至最新数据,自关税政策公布以来,标普500和比特币累计跌幅均维持在4%左右。

图1:比特币在风险调整后出现适度下降

短期来看,全球市场走向将取决于白宫与其他经济体的贸易谈判进展。谈判顺利可能缓解关税压力,但若陷入僵局则可能引发更多贸易报复。当前传统市场波动率居高不下,贸易冲突的发展态势仍存较大不确定性(图2)。投资者需谨慎控制风险敞口。值得关注的是,比特币的波动增幅远低于股市,且多项指标显示加密货币市场投机仓位较低。一旦宏观风险缓和,加密资产估值有望率先反弹。

图2:股票隐含波动性接近比特币的

抛开短期波动,关税政策对比特币的中长期影响将主要体现在经济和资本流动层面。我们认为,尽管近期价格承压,但关税升级和全球贸易格局重塑实际上为比特币创造了有利的发展环境。一方面可能引发滞胀风险,另一方面或将削弱美元需求。

滞胀环境下的资产配置策略

停滞性通胀是指经济增长乏力与物价持续上涨并存的特殊经济现象。关税推高进口商品价格会加剧通胀压力,同时企业成本上升和居民收入减少又会抑制经济增长。虽然长期看可能刺激本土制造业投资,但经济学家普遍预期新关税在未来一年将产生负面影响[3]。

虽然比特币历史较短,缺乏滞胀周期的表现数据,但历史经验表明传统资产在滞胀环境中往往表现不佳,而黄金等稀缺商品则大放异彩。上世纪70年代就是典型案例,当时美股和长期债券年化收益率约6%[4],低于7.4%的平均通胀率,而黄金年化涨幅高达30%(图3)。

图3:1970年代传统资产的实际回报为负。

虽然极端滞胀并不常见,但其对资产回报的影响规律性明显。图4展示了1900-2024年间不同经济环境下美股、国债和黄金的年化回报。资产表现随经济周期变化的特征,正是宏观投资的核心逻辑所在。

历史规律显示:经济增长强劲且通胀温和时股市表现最佳,因此滞胀期应适当减持股票;债券在经济低迷时更具防御性,但需区分关税对增长和通胀的不同影响;黄金在滞胀环境中表现最为突出,当经济停滞与通胀并存时值得超配。

图4:停滞性通胀降低股票回报,提高黄金回报。

比特币在滞胀期的表现取决于市场对其稀缺资产属性的认可程度。正如财政部长贝森特所言”比特币正在成为一种价值储存工具”[5],其特性显示具备在滞胀环境中升值的潜力。

美元体系与比特币机遇

贸易摩擦可能在中长期削弱美元需求,这为比特币创造了发展契机。一方面,贸易总量下降直接减少美元结算需求;另一方面,关税冲突可能动摇美元储备货币地位。当前美元在全球外汇储备中的占比远超美国经济份额(图5),主要得益于网络效应。若贸易摩擦弱化各国与美元体系的联系,外汇储备多元化进程可能加速。

图5:美元在全球储备中的比例远超美国在全球经济中的份额。

西方对俄制裁已促使多国央行增持黄金[7]。目前除伊朗外,尚无央行正式将比特币纳入储备,但捷克央行已开始探讨这一可能性,美国也建立了战略比特币储备,部分主权财富基金已披露相关投资[8]。我们认为,美元体系动摇可能推动更多央行将比特币纳入储备多元化选项。

历史上最类似的事件是1971年”尼克松冲击”,当时美国对进口征收10%关税并终止美元兑黄金,导致美元在随后七年贬值27%。过去50年贸易摩擦后美元走弱的规律明显(图6)。无论是否会达成新的国际协议,当前贸易紧张局势很可能延续美元弱势。考虑到美元估值已处高位,美联储降息空间以及美国政府缩减贸易逆差的诉求,美元贬值或是实现贸易再平衡的市场化途径。

图6:是否会出现”海湖庄园协议”以削弱美元?

新时代的比特币机遇

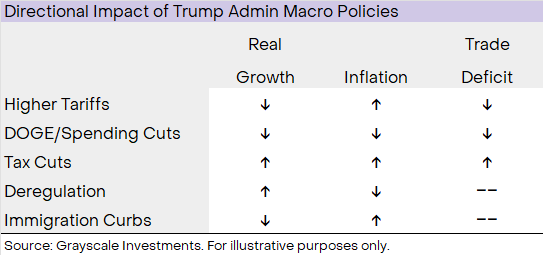

市场正在适应美国贸易政策的重大转变,短期阵痛不可避免。但当前市场状况未必会持续四年,特朗普政府推行的政策将对增长、通胀和贸易产生复杂影响(图7)。关税可能引发滞胀,但放松管制等政策又可能刺激增长。最终效果取决于政策执行力度。

图7:美国的宏观政策将对经济增长和通胀产生多方面的影响。

尽管前景存在不确定性,但我们预期未来1-3年美国政策组合将导致美元走弱和通胀超调。关税可能拖累增长,但减税和放松管制可能抵消部分影响。若促增长政策得力,经济仍可能保持韧性。但历史表明,持续通胀压力对股市构成挑战,却利好黄金和比特币等稀缺资产。

值得注意的是,比特币市场基础设施正在快速完善,这与70年代黄金市场发展轨迹相似。年初以来美国政策环境显著改善,包括放宽监管限制、打通传统金融通道等,引发行业并购浪潮。虽然新关税短期压制数字资产估值,但特朗普政府对加密货币整体持支持态度。在宏观需求增长和政策环境改善的双重驱动下,比特币有望迎来更广泛的机构采纳。

声明:

1.本文转载自[Grayscale],著作权归属原作者[Zach Pandl],如对转载有异议,请联系Gate Learn团队,团队会根据相关流程尽速处理。

2.免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

3.文章其他语言版本由Gate Learn团队翻译,除非另有说明,否则禁止复制、传播或抄袭经翻译文章。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/19787.html