美国银行业团体近日联合发声,呼吁监管机构尽快修补稳定币监管漏洞。由银行政策研究所(BPI)牵头,多家银行协会警告称,现行GENIUS法案存在潜在风险,可能允许稳定币发行方通过关联企业变相提供利息收益。

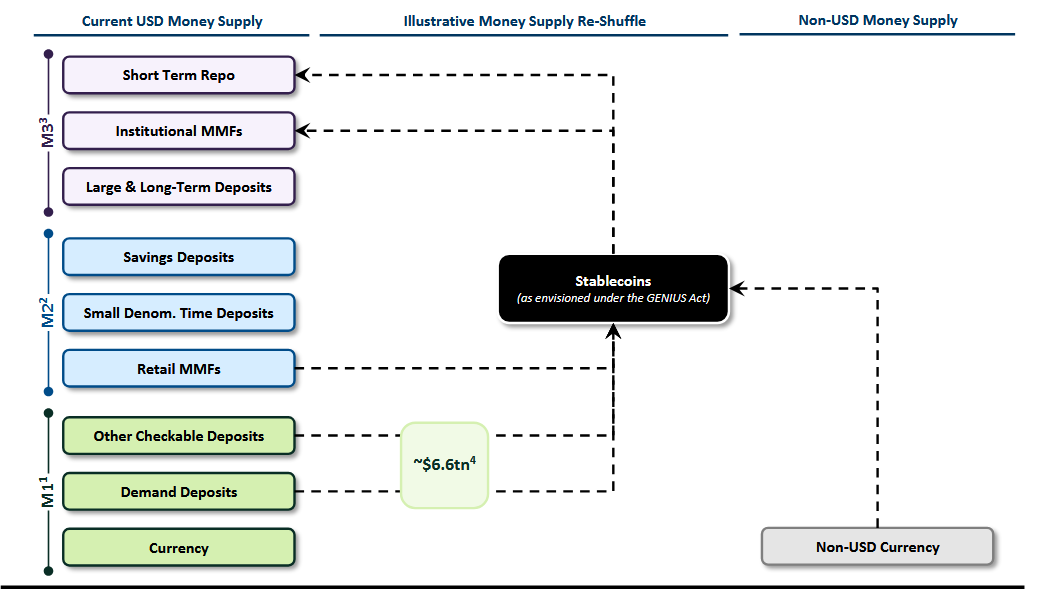

BPI在最新提交给国会的信函中指出,这一监管漏洞若不被及时修复,可能引发高达6.6万亿美元的传统银行存款外流,进而影响美国企业和家庭的信贷可获得性。

值得注意的是,GENIUS法案虽然明文禁止稳定币发行方直接向持有者支付利息,但对加密货币交易所等第三方平台却未作明确限制。这种法律空白可能为稳定币发行方提供规避监管的渠道。

来源:银行政策研究所

在稳定币市场竞争中,收益回报已成为关键吸引力。行业数据显示,部分稳定币直接提供持有收益,而像USDC这样的主流稳定币则通过与Coinbase等交易所合作,为用户提供持有奖励。

银行业警示稳定币对金融体系的潜在冲击

BPI联合美国银行家协会等多家机构强调,稳定币与银行存款存在本质差异。银行团体在联名信中表示:”支付型稳定币不应像受严格监管的银行存款或货币市场基金那样提供收益。”

“这些区别是为什么支付型稳定币不应像高度监管和监督的银行对存款支付利息或像货币市场基金那样提供收益。”

根据美国财政部4月报告的数据,若允许稳定币支付收益,可能导致金融体系6.6万亿美元资金重新配置。

图表展示了在GENIUS法案下货币供应可能如何”重新分配”到稳定币。来源:美国财政部

银行业专家进一步警告:”这种资金转移将增加存款流失风险,特别是在市场动荡时期,最终可能削弱整体经济的信贷创造能力。”

稳定币市场现状与发展前景

尽管稳定币市场增长迅速,但其2802亿美元的总市值仍仅占美联储22万亿美元货币供应量的很小部分。CoinGecko数据显示,USDT和USDC两大稳定币占据市场80%以上份额。

随着特朗普总统7月签署GENIUS法案,业内普遍认为这将强化美元在全球稳定币市场的主导地位。美国财政部预测,到2028年,稳定币市场规模可能飙升至2万亿美元。

这一发展趋势引发银行业对金融体系稳定性的担忧,同时也凸显了监管框架与时俱进的必要性。如何在促进金融创新与维护系统稳定之间取得平衡,将成为政策制定者面临的重要课题。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/31692.html