国际清算银行(BIS)近日推出创新性举措,针对加密货币兑换法币过程开发了一套全新的风险评估体系。这套基于交易来源的风险评分系统旨在提升反洗钱(AML)监管效率。

在最新发布的BIS公报中,该机构详细阐述了”加密资产合规监管新方案”,建议在加密货币转换为法定货币前实施动态风险评估机制。

这套创新评分系统将根据加密资产与可疑活动的关联程度进行评级,在资金进入银行体系的关键节点发挥过滤作用。BIS强调,该方案不仅能有效阻断非法资金流动,更能推动加密货币市场参与者主动履行合规义务。

报告指出,传统依赖中介机构的AML监管模式在去中心化的加密领域存在明显局限性,而区块链公开透明的交易记录恰恰为合规监控提供了独特优势。

瑞士巴塞尔的国际清算银行总部大楼。来源:维基百科

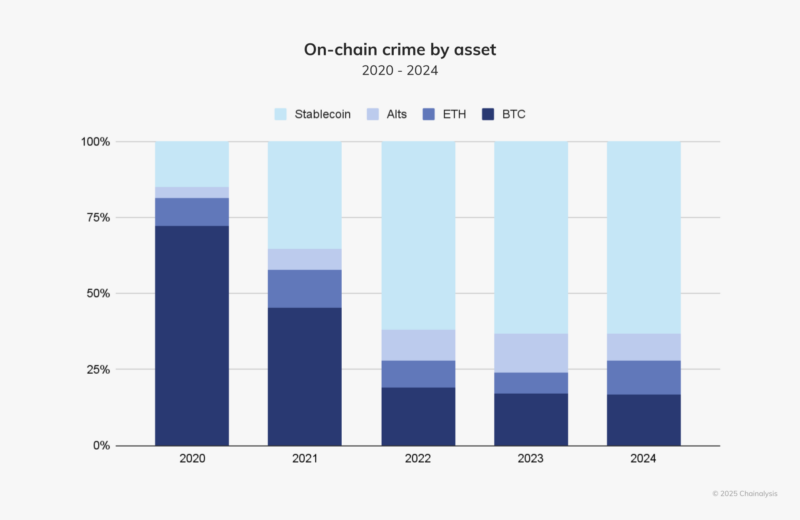

稳定币成为加密货币犯罪新焦点

BIS研究显示,自2022年起,稳定币已取代比特币成为非法资金流动的主要工具。根据Chainalysis和TRM Labs的最新数据,2024年涉及稳定币的非法交易占比已飙升至63%。

各类加密资产的犯罪活动分布。数据来源:Chainalysis

新型风险评估系统将对比特币UTXO和稳定币钱包进行深度分析,通过设定智能风险阈值自动管控资金流出。BIS特别强调,加密货币交易平台应当承担主要的合规责任。

“建立完善的问责机制将促使交易平台主动规避问题代币,因为违规行为将面临严厉的行政处罚和经济处罚。”

值得注意的是,该方案也将个人投资者纳入监管范围。BIS承认普通用户可能无意中接收问题资产,但同时指出随着合规服务的普及,这种辩解将越来越难以成立。

BIS预测,新系统实施后,高风险稳定币可能出现折价交易现象。更创新的是,风险评分可以嵌入UTXO或钱包数据中,伴随代币在整个区块链网络中的流转。

这种设计将形成全链条监管,即使是在完全去中心化的交易场景中,也能有效影响参与者的行为选择。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/32980.html