关键要点

-

美国和欧盟法律禁止发行方直接支付利息,获取渠道通常受限。

-

重定基(Rebasing)与奖励收益在收到时需按收入纳税。

-

投资仍面临监管、市场、合约和流动性等多重风险。

投资者一直在寻找被动收入来源,传统上会选择分红股票、房地产或政府债券等资产。

2025 年,加密货币领域迎来新选择:收益型稳定币。这类数字资产不仅锚定美元价值,还能在你的钱包中持续产生稳定收益。

但在参与之前,了解收益型稳定币的定义、收益来源以及适用的法律和税务规则至关重要。

以下内容将分步解析。

什么是收益型稳定币?

传统稳定币如 Tether 的 USDT 或 USDC 锚定美元,但持有它们并不会带来收益。收益型稳定币则不同:它们会自动将底层资产或策略产生的回报分配给代币持有者。

目前主要有三种模型:

-

国债与货币市场基金代币化: 这类稳定币由短期美国国债或银行存款等安全资产支持。持有资产所产生的收益会分配给代币持有者,通常通过增加代币余额或调整其价值实现。简单来说,可以将其视为区块链包装的传统现金等价基金。

-

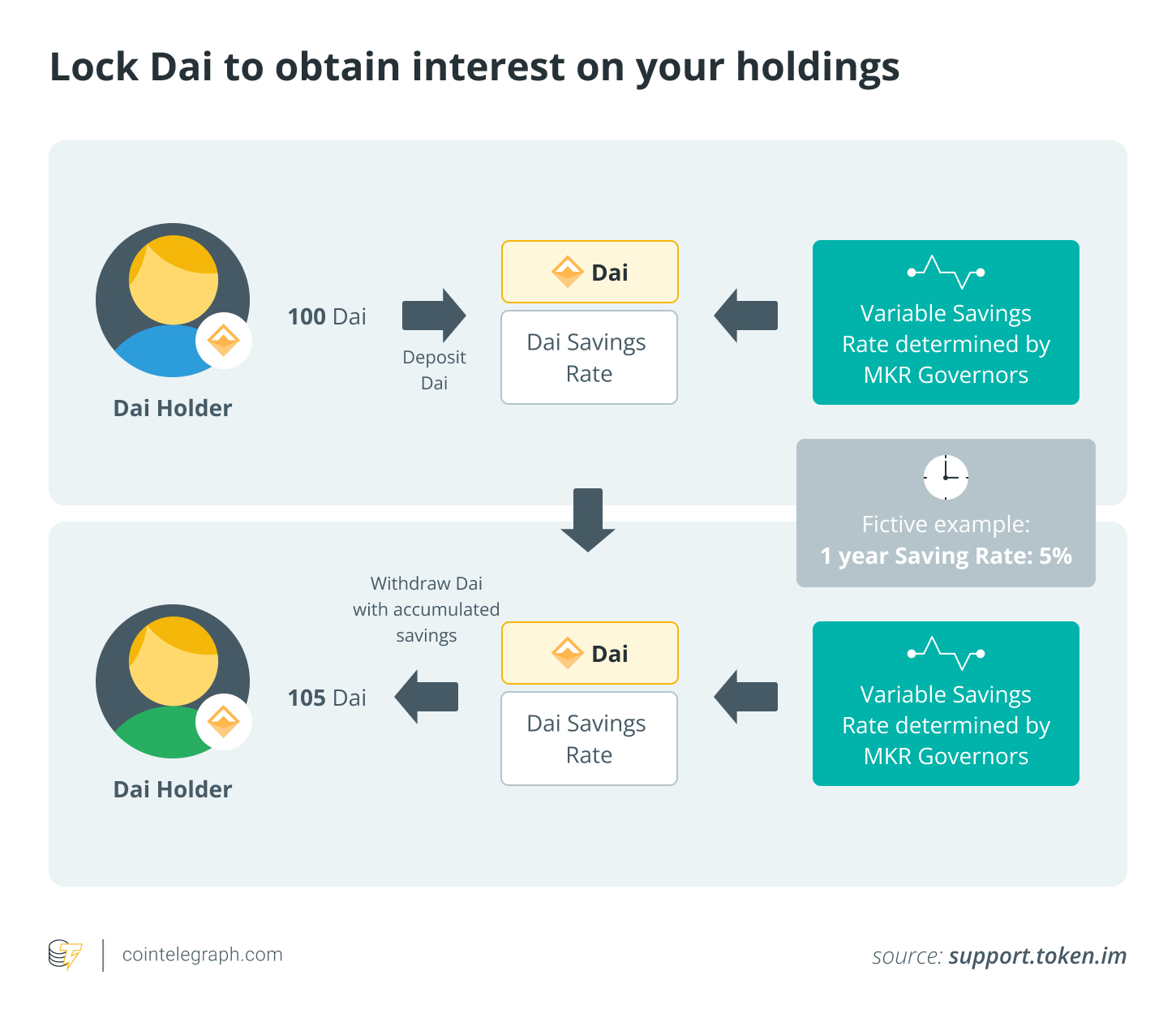

去中心化金融(DeFi)储蓄包装: MakerDAO 等协议允许用户将稳定币如 DAI 锁定在“储蓄利率”模块中。当包装为 sDAI 等代币时,余额会按协议治理设定的利率随时间增长。

-

合成收益模型: 一些创新型稳定币通过衍生品策略等方式,利用加密市场资金费率或质押奖励产生收益。回报可能更高,但也会随市场环境波动。

如何通过收益型稳定币赚取被动收入?

答案是肯定的,但具体操作因产品而异。以下是典型流程:

1. 选择稳定币类型

-

如果偏好低风险和传统资产支持,可选择国债支持型或货币市场基金型代币。

-

如果可以接受 DeFi 相关风险,可考虑 sDAI 等储蓄包装型稳定币。

-

如果追求更高潜在收益(但波动性更高),合成型稳定币如 sUSDe 可能更适合。

2. 购买或铸造稳定币

这些代币通常可通过中心化交易所(需 KYC)或协议官网直接获取。

但部分发行方会按地域限制访问。例如,许多美国散户无法购买国债代币化稳定币,因其被证券法认定为证券,仅限合格或离岸投资者。

此外,稳定币的铸造通常存在限制。铸造流程是向发行方存入美元,由其创建新稳定币。但该选项并非对所有人开放,许多发行方仅允许银行、支付公司或合格投资者进行铸造。

例如,USDC 发行方 Circle 仅允许经批准的机构合作伙伴直接铸造。散户用户无法向 Circle 存入美元,只能购买流通中的 USDC。

3. 在钱包中持有或质押

一旦购买,只需将这些稳定币存放在钱包中就可能赚取收益。有些采用重定基机制(余额每日增加),有些则采用随时间增值的包装代币。

4. 在 DeFi 中获取额外收益

除了内置收益外,部分持有者还将这些代币用于借贷协议、流动性池或结构化金库,以获取更多收入流。这会增加操作的复杂性和风险,需谨慎处理。

5. 跟踪和记录收入

尽管代币自动增值,大多数国家税法规定增值部分在记入时即为应税收入。投资者需精确记录收益获得的时间及金额。

你知道吗? 部分收益型稳定币通过代币升值而非额外发币分配收益。即余额保持不变,但每枚代币可兑换的底层资产随时间增加。这一细微差别可能影响部分司法管辖区的税收计算方式。

收益型稳定币实例

并非所有看似收益型稳定币的产品都是真正的稳定币。有些是真正的稳定币,有些是合成美元,还有些是代币化证券。具体分类如下:

真正的收益型稳定币

这些与美元挂钩,由储备支持,旨在提供收益。

-

USDY(Ondo Finance): 该代币化票据由短期国债与银行存款支持,仅面向非美国用户,需完成完整 KYC 与反洗钱(AML)审核。向美国或美国境内转账受限。USDY 属于重定基工具,反映国债收益。

-

sDAI(MakerDAO): sDAI 是存入 DAI 储蓄利率模块后的包装代币,余额按 Maker 治理决定的可变利率增长。已广泛集成于 DeFi,但依赖智能合约与协议决策,非受保存款。

合成稳定币

这些模仿稳定币,但使用衍生品或其他机制而非直接储备。

-

sUSDe(Ethena): 通过持有现货加密资产与做空永续合约稳定币价格,实现“合成美元”。sUSDe 持有者可通过资金费率与质押奖励获得收益。回报可快速收窄,风险包括市场波动与交易所风险。

代币化现金等价物

这些产品并非稳定币,但在 DeFi 中常被视为“链上现金”。

-

代币化货币市场基金(如 BlackRock 的 BUIDL): 严格意义上不是稳定币,而是货币市场基金的代币化份额。每月以新代币形式支付分红,仅限合格投资者及机构参与,因此在 DeFi 协议中受欢迎,但普通用户难以获取。

2025 年稳定币规则须知

监管已成为能否持有特定收益型稳定币的关键因素。

美国(GENIUS 法案)

-

2025 年,美国通过了首部联邦稳定币法案 GENIUS 法案。核心条款为禁止支付型稳定币发行方直接向持有人支付利息或收益。

-

这意味着 USDC 或 PayPal USD(PYUSD)等代币无法因持有而获得奖励。

-

法案旨在防止稳定币与银行竞争或成为未注册证券。

-

因此,美国散户投资者无法合法从主流稳定币获得被动收益。任何收益型版本通常以证券结构,仅限合格投资者或面向离岸非美国用户。

欧盟(MiCA)

根据加密资产市场(MiCA)框架,电子货币代币(EMT)发行方同样被禁止支付利息。欧盟将稳定币严格视为数字支付工具,而非储蓄载体。

英国(持续制定规则)

英国正在完善自身稳定币监管,重点关注发行与托管。目前尚未明令禁止,但政策方向与美欧一致:稳定币应服务支付而非收益。

请务必确认所在地区是否允许合法购买及持有收益型稳定币。

收益型稳定币的税务考虑

税务处理与选择币种同样重要。

-

在美国,质押类奖励与重定基收益在收到时即按普通收入征税,无论是否出售。如后续以不同价格处置该代币,则需缴纳资本利得税。此外,2025 年新出台的申报规则要求加密交易所必须出具 1099-DA 表格,纳税人需按钱包跟踪成本基础,准确记录变得尤为重要。

-

在欧盟及全球,新的申报规则(DAC8、CARF)规定自 2026 年起,加密平台将自动向税务机关报告你的交易。

-

英国税务及海关总署(HMRC)指导意见将多数 DeFi 收益归为收入,代币处置同样需缴纳资本利得税。

稳定币收益的风险提示

尽管收益型稳定币具有吸引力,但并非无风险:

-

监管风险: 法律可能随时变动,导致产品终止或无法访问。

-

市场风险: 合成模型的收益依赖于波动的加密市场,可能瞬间消失。

-

运营风险: 智能合约、托管安排和治理决策均可能影响你的持有资产。

-

流动性风险: 部分稳定币仅允许特定投资者赎回或设置锁定期。

因此,尽管追逐稳定币收益可能带来回报,但与将现金存放于银行账户并不相同。无论是国债支持、DeFi 原生或合成模型,各有利弊。

最佳策略是谨慎配置头寸,分散发行方与策略,并持续关注监管与赎回规则。将稳定币收益视为投资产品,而非无风险储蓄,是最稳妥的做法。

声明:文章不代表CHAINTT观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险 自担!转载请注明出处:https://www.chaintt.cn/41192.html